기준일: 2026년 04월 17일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 18일

핵심 지표 요약

| 현재가 기준일2,600원 | 전일 대비▲ 600원 (30.00%) | 52주 최고 / 최저3,125 / 358원 | 증권사 컨센서스 목표주가N/A |

| 시가총액2,207억원 | PER / PBR-296.99 배 / 5.34배 | 외국인소진율1.96% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 기술 | O-RAN Alliance 공식 인증 획득 — 글로벌 오픈랜 시장 진입 자격 확보 |

| 뉴스 | 엔비디아 광반도체 발언에 24% 급등 — 통신장비 테마주 재부각 |

| 수급 | 대표이사 15만주 직접 매수 — 내부자 신뢰도 신호 |

| 실적 | 2025년 3Q 누적 실적 부진 — 매출 19.6% 감소·영업손실 확대 |

| 기술 | 5G→6G 오픈랜 사업 전환 — O-RU 양산 공급 개시 |

| 2 | 핵심 지표로 읽는 현재 위치 |

기가레인 현재가 2,600원은 52주 저점(358원) 대비 +626% 급등한 수준으로, 52주 레인지(358~3,125원) 내 81% 위치에 있습니다. 증권사 컨센서스 목표주가는 미제공(소형주)이며, PER·PBR도 적자 지속으로 의미 있는 산출이 어렵습니다. 최근 1개월 등락률 +384%라는 이례적 급등은 오픈랜·6G 테마 수혜와 O-RAN 인증 획득 재료가 복합적으로 작용한 결과입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 2,600원 | 52주 최고 대비 -17% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | -296.99 배 | 적자 지속으로 PER 산출 불가 — 실적 개선 가시화 전까지 밸류에이션보다 모멘텀 중심의 접근이 적합 |

| PBR (주가순자산비율) | 5.34배 | 장부가 대비 주가 배율 — 자산 기반 접근보다 사업 성장성(오픈랜 수주 여부)이 핵심 변수 |

| EPS (주당순이익) | -125원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.96% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 505 위 | 코스닥 시장 |

| ✅ | 단기 급등 후 기술적 과열 구간 진입 초입(RSI 68.2). 실적 개선 없이 테마만으로 올라온 구간이 많아 변동성이 크며, 오픈랜 수주 구체화 여부가 추가 상승의 열쇠입니다. |

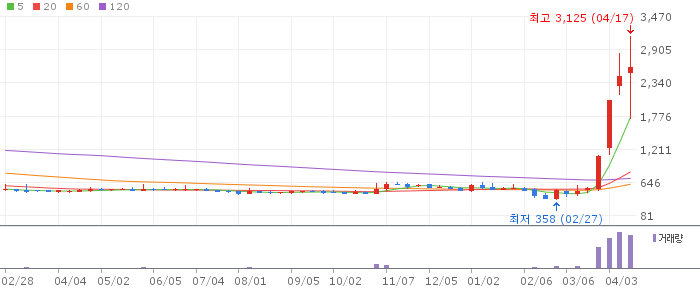

| 3 | 기가레인 일봉 흐름 — 향후 1주일 전망 |

기가레인 일봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

일봉 기준 최근 60일 흐름에서 기가레인은 가파른 V자 반등 후 현재 2,600원대에서 숨고르기 중입니다. 5일 이동평균선(2,489원)이 바로 아래에서 지지하며, 20일선(1,837원)·60일선(945원)과의 정배열이 유지되고 있어 단기 추세는 여전히 상승 우위입니다. 다만 RSI 68.2로 과매수 임계(70)에 근접해 있으며, 최근 5일 거래량이 이전 대비 1.5배로 관심은 지속되고 있습니다. 52주 최고가 3,125원이 단기 저항으로 작용할 가능성이 높으며, 조정 시 5일선(2,489원) 근처가 단기 매수 대응 구간입니다.

| 📊 | 1주일 예상 구간: 2,400~3,125원. 5일선(2,489원) 유지 시 신고가 재도전 가능, 이탈 시 20일선(1,837원)까지 단기 조정 가능성. |

| 4 | 기가레인 주봉 흐름 — 향후 3주 전망 |

기가레인 주봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

주봉 기준 기가레인은 2025년 4분기의 저가 침체(300~400원대)에서 2026년 1분기부터 급격한 상승 전환을 이루었습니다. 10주 이동평균선(1,097원)과 26주선(761원)을 현재가가 크게 상회(각각 +137%, +242%)하고 있어 중기 상승 추세는 뚜렷합니다. 다만 단기에 너무 빠른 속도로 상승해 이격도가 극도로 확대된 상태이며, 거래량이 동반된 급락 캔들이 출현 시 이격 조정 구간이 길어질 수 있습니다. 주봉 지지선은 10주선(1,097원)으로 설정하는 것이 적절합니다.

| 📈 | 3주 전망: 52주 고점(3,125원) 돌파 여부가 핵심 분기점. 돌파 시 신고가 행진 지속, 실패 시 2,000~2,200원 박스권 조정 가능. |

| 5 | 기가레인 월봉 흐름 — 향후 3개월 전망 |

기가레인 월봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

월봉 기준 36개월 흐름에서 기가레인은 2024~2025년 장기 하락 추세(700원대 바닥)를 완전히 이탈하며 반전에 성공했습니다. 6개월 이동평균선(994원)과 12개월선(745원)을 모두 크게 상회하고 있어 장기 추세도 상승 전환을 확인했습니다. 오픈랜·6G 국가 인프라 투자 사이클과 맞물려 실적 개선이 가시화된다면 2027년까지 우상향 기조가 이어질 가능성이 있습니다. 단, 현재까지 실적 적자가 지속되고 있어 모멘텀과 실적의 괴리가 리스크 요인입니다.

| 🔭 | 3개월 전망: 오픈랜 수주 확보 여부에 따라 큰 폭의 등락 예상. 수주 확인 시 3,000~4,000원대 목표, 수주 공백 시 1,500~2,000원 조정 대응 준비 필요. |

| 6 | 최종 종합 전망 |

기가레인은 2026년 들어 오픈랜 O-RAN 인증 획득, 대표이사 자사주 매수, 엔비디아발 광반도체 테마 등 복수의 호재가 겹치며 1개월 만에 +384%의 이례적 급등을 기록했습니다. 현재가 2,600원은 52주 레인지 내 81% 위치로 고점 부근에 자리하고 있으며, 추가 상승을 위해서는 ‘오픈랜 실제 수주’ 또는 ‘2026년 흑자 전환’ 같은 실적 촉매가 뒷받침되어야 합니다. 단기적으로는 52주 최고가 3,125원 돌파 여부가 핵심 관전 포인트이며, 돌파 성공 시 신고가 행진이 이어질 가능성이 있습니다.

주요 리스크로는 첫째, 실적 부진 지속(2025년 3Q 매출 -19.6%, 영업손실 확대)으로 주가 모멘텀이 실적으로 이어지지 않을 경우 급격한 되돌림 가능성입니다. 둘째, 오픈랜 수주 지연 시 테마 소멸로 단기간 50% 이상 급락이 발생했던 소형주 특성에 유의해야 합니다. 셋째, 거래량 급증 후 유동성 공급자(기관·세력) 이탈에 따른 변동성 확대 위험도 상존합니다.

🎯 매수 전략 및 목표가

추천 매수 구간 2,400~2,650원 5일선(2,489원) 지지 확인 시 분할 매수 | 1차 목표가 3,125원 52주 고점 돌파 시 | 2차 목표가 3,800~4,000원 오픈랜 수주 공시 확인 후 | 중장기 참고 4,500원~ 실적 흑자 전환 + 수주 잔고 확보 시 |

손절 기준: 5일선(2,489원) 명확히 이탈 + 종가 기준 2,300원 하회 시 전량 매도 검토. 포지션 관리: 전체 자금의 5% 이내로 제한하고 20일선(1,837원) 이탈 시 추가 대응. 급등 이후 변동성이 극대화된 구간이므로 분할 매수·분할 매도 원칙을 반드시 지키고, 단기 트레이딩보다 수주 공시 확인 후 중기 포지션 구축을 권장합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 17일 16시 10분 기준 장마감.