기준일: 2026년 04월 17일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 18일

핵심 지표 요약

| 현재가 기준일7,170원 | 전일 대비▼ 1,230원 (-14.64%) | 52주 최고 / 최저9,330 / 2,110원 | 증권사 컨센서스 목표주가N/A |

| 시가총액2,195억원 | PER / PBR796.67배 / 10.11배 | 외국인소진율4.07% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 2025년 흑자 전환 성공, 매출 177억원 34.6% 성장 |

| 기술 | 세계 최초 P&P 광증폭기 상용화, 6G·자율주행 핵심 부품 |

| 수급 | 3개월간 174% 급등, 외국인 소진율 4.07%로 관심 증가 |

| 뉴스 | LIG넥스원 레이저 발생장치 추가 공급계약 체결 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 7,170원은 52주 최저 2,110원 대비 239.8% 상승한 수준이며, 52주 고점 9,330원 대비 23.2% 하락한 위치입니다. 시가총액 2,195억원이며, PER 796배로 현재 이익 기반 가치보다 방산 레이저·6G·자율주행 광증폭기 성장 스토리에 의한 테마 프리미엄이 압도적으로 반영된 상태입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 7,170원 | 52주 최고 대비 -23% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 796.67배 | PER 796.67배는 현재 EPS 9원의 소폭 흑자 수준을 훨씬 초과하는 멀티플로, 향후 방산·6G·데이터센터 수주 성장으로 이익이 급증할 것이라는 시장 기대를 내포하고 있습니다. |

| PBR (주가순자산비율) | 10.11배 | PBR 10.11배는 기술주 특성상 무형자산·성장성이 반영된 수치이며, 향후 레이저 모듈 납품 확대와 광증폭기 수주 증가 시 자산 수익성 개선이 가능합니다. |

| EPS (주당순이익) | 9원 | YoY 변화 확인 필요 |

| 외국인소진율 | 4.07% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 510 위 | 코스닥 시장 |

| ✅ | 방산(LIG넥스원 수주), 자율주행 라이다용 광증폭기, 6G 기술시연 일정 연계 등 복합 성장 모멘텀이 존재하나, 이익 대비 주가가 극도로 높아 실적 뒷받침이 필수적입니다. |

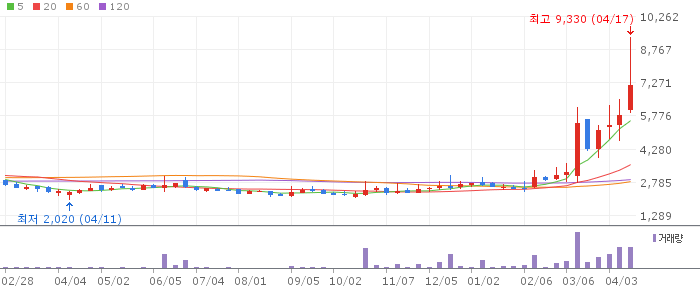

| 3 | 라이콤 일봉 흐름 — 향후 1주일 전망 |

라이콤 일봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

일봉 기준 최근 60일 흐름을 보면, 3월 2,500~4,000원대에서 급등을 시작하여 4월 9,330원의 52주 신고가를 기록한 후 현재 7,170원으로 조정 중입니다. 현재가는 5일 이동평균선(7,924원) 아래에 위치하나, 20일선(5,825원)과 60일선(4,121원)은 크게 상회하는 정배열 상태를 유지하고 있습니다. 단기 고점 소화 중이나 중장기 추세는 여전히 상승 기조를 유지하고 있습니다.

| 📊 | 1주일 예상 구간: 단기 지지 6,000원(MA20 근처)~저항 9,330원. MA5(7,924원) 회복 시 재상승 가능하며, 6,000원대 이탈 시 추가 조정에 유의해야 합니다. |

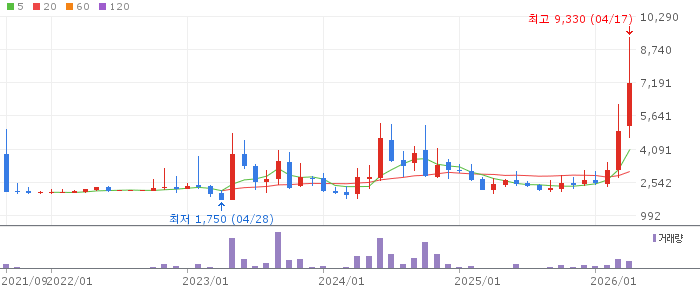

| 4 | 라이콤 주봉 흐름 — 향후 3주 전망 |

라이콤 주봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

주봉 기준 최근 52주 흐름을 보면, 주봉 10주 이동평균선(4,542원)과 26주선(3,301원)을 크게 상회하며 52주 레인지(2,110~9,330원) 내 70.1% 위치입니다. 방산·6G 테마 부각 이전 2,000~3,000원대 장기 박스권에서 탈출하여 역사적 고점을 경신했습니다. 주봉 단위에서 신고가 경신 후 조정 캔들이 나타나 기간 조정 가능성이 있습니다.

| 📈 | 3주 전망: 중기 지지 5,800원(MA20) 확인 시 반등 기대, 방산 추가 수주 발표 시 9,330원 재돌파 가능성이 있습니다. |

| 5 | 라이콤 월봉 흐름 — 향후 3개월 전망 |

라이콤 월봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

월봉 기준 최근 36개월 흐름을 보면, 6개월 이동평균선(3,804원)과 12개월선(3,105원)을 모두 대폭 상회하며 장기 저평가 국면을 완전히 벗어났습니다. 방산 레이저 및 글로벌 광증폭기 공급 확대라는 섹터 사이클 상승 국면에 진입한 것으로 판단되며, 월봉 기준 강력한 상승 추세가 형성되었습니다.

| 🔭 | 3개월 전망: 증권사 목표주가 미제시 상태이나, 방산 수주 및 6G 기술 시연 이벤트 연계 시 10,000원 이상 목표가 가능합니다. |

| 6 | 최종 종합 전망 |

라이콤은 방산 레이저 독점 공급, 세계 최초 P&P 광증폭기 상용화, 6G 기술 시연 연계라는 3가지 성장 스토리를 보유한 중소형 기술주입니다. 2025년 흑자 전환 성공에 이어 2026년 방산 수주 확대와 데이터센터 광증폭기 물량 증가로 실적 성장 궤도에 진입하고 있습니다. 단기 고점(9,330원) 이후 조정 구간을 이용한 분할 매수가 중장기 전략으로 유효합니다.

PER 796배의 극단적 밸류에이션은 실적이 뒷받침되지 않을 경우 급격한 조정 위험을 내포하고 있습니다. 6G 기술 시연 지연, 방산 예산 삭감, 또는 글로벌 데이터센터 수주 경쟁 심화 시 테마 프리미엄이 급격히 소멸될 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 6,000~7,000원 20일선(5,825원) 지지 확인 후 분할매수 | 1차 목표가 9,500원 52주 고점 9,330원 돌파 및 방산 수주 확인 시 | 2차 목표가 11,000원 6G 기술 시연 성공 및 글로벌 광증폭기 수주 확대 시 | 중장기 참고 N/A (증권사 컨센서스 없음) 방산·6G 사업 성과에 따라 목표가 유동적 |

5,500원 이하 종가 마감 시 손절 고려를 권장합니다. 극도로 높은 밸류에이션을 감안해 투자 비중을 포트폴리오의 10% 이하로 제한하고, 실적 발표 및 수주 공시를 확인하며 단계적으로 접근하는 전략이 적합합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 17일 16시 10분 기준 장마감.