기준일: 2026년 04월 23일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 13250.0원은 52주 레인지(8050.0~16050.0원) 내 65% 위치로 중간 구간에 해당한다. RSI 64.9로 중립 구간이며, 20일 이동평균(12539.0원) 위에서 거래되고 있다. 증권사 컨센서스 목표주가는 16938.0원으로 현재 대비 +27.8%의 여력이 있다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 13,250원 | 52주 최고 대비 -17% |

| 목표주가 컨센서스 | 16,938원 | 현재가 대비 +28% 상승 여력 |

| PER (주가수익비율) | 29.25배 | PER 29.25배는 동종업계 평균(31.97배) 대비 저평가 상태로, 밸류에이션 매력이 있는 구간이다. |

| PBR (주가순자산비율) | 1.00배 | PBR 1.00배는 적정 밸류에이션 범위 내에 있으며 급격한 고평가 우려는 없는 수준이다. |

| EPS (주당순이익) | 453원 | YoY 변화 확인 필요 |

| 외국인소진율 | 30.21% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 105 위 | 코스피 시장 |

LG디스플레이의 최근 분기 실적 추이를 보면, 영업이익이 개선 흐름을 보이며 수익성 회복이 기대된다. 향후 분기 실적 발표 시 영업이익률 변화와 매출 성장세 지속 여부가 핵심 투자 판단 지표다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 60,653 | 55,870 | 69,570 | 72,008 |

| 영업이익(억원) | 335 | -1,160 | 4,310 | 1,685 |

| 당기순이익(억원) | -2,370 | 8,908 | 12 | -3,512 |

| 영업이익률 | 0.55 | -2.08 | 6.20 | 2.34 |

| 순이익률 | -3.91 | 15.94 | 0.02 | -4.88 |

| ROE(지배주주) | -28.74 | -9.49 | -4.89 | 3.44 |

| 부채비율 | 308.32 | 268.30 | 262.76 | 243.36 |

| 당좌비율 | 32.28 | 37.42 | 44.27 | 46.23 |

| 유보율 | 99.70 | 133.78 | 134.44 | 120.91 |

| EPS(원) | -525 | 1,732 | -41 | -712 |

| PER(배) | -2.16 | -6.69 | -21.49 | 26.09 |

| BPS(원) | 12,549 | 12,967 | 13,466 | 13,208 |

| PBR(배) | 0.70 | 0.69 | 1.07 | 0.89 |

단위: 억원, 자료: 네이버 금융

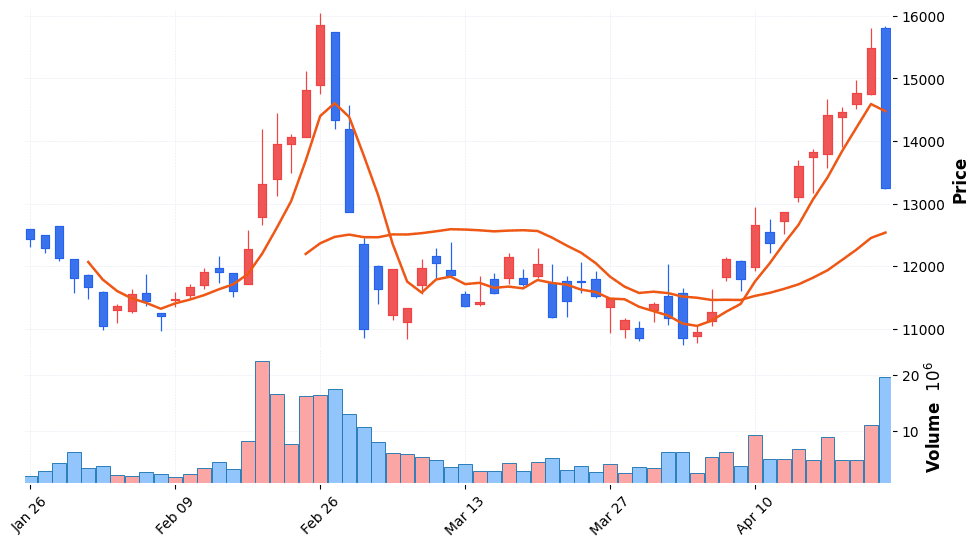

LG디스플레이 일봉 캔들 차트 (네이버 금융, 2026.04.23 기준)

일봉상 현재가는 20일 이동평균(12539.0원) 위에 위치해 있다. RSI 64.9로 중립 구간에서 방향성을 탐색하고 있으며 거래량 지표가 이전 대비 최근 5일 거래량 이전 대비 2.1배 — 관심 급증이다.

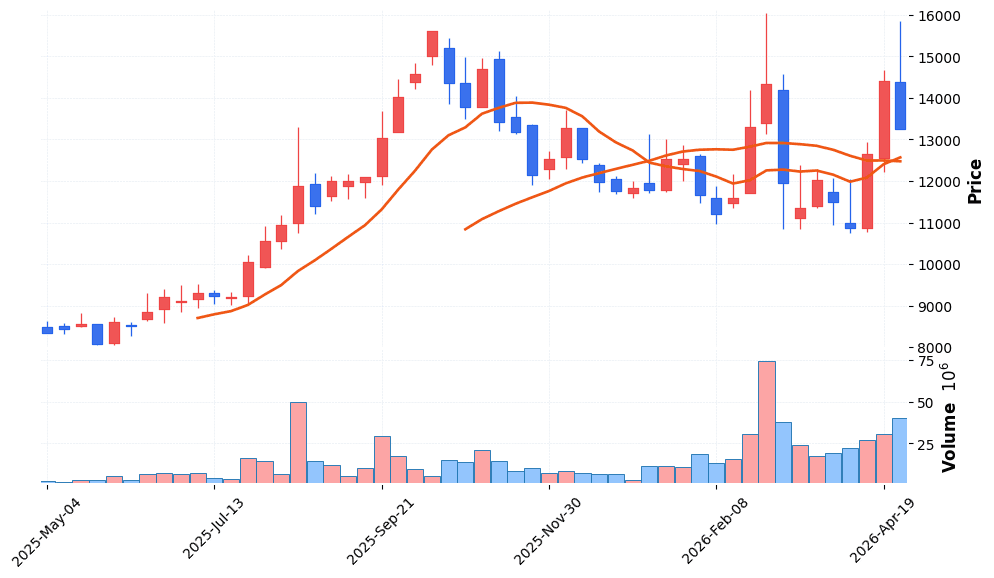

LG디스플레이 주봉 캔들 차트 (네이버 금융, 2026.04.23 기준)

주봉상 10주 이동평균(12568.0원) 위에 위치해 있으며, 26주선(12474.0원)과의 격차가 확대되며 상승 추세를 유지 중이다. 주간 -4.2%의 등락 이후 주봉 기준 65% 위치에서 추세 유지 여부가 관건이다.

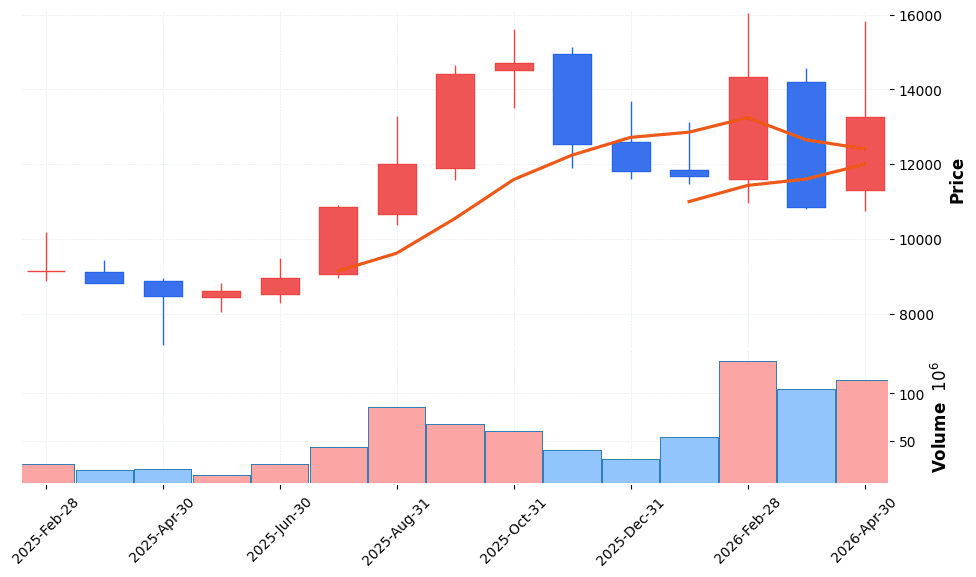

LG디스플레이 월봉 캔들 차트 (네이버 금융, 2026.04.23 기준)

월봉상 6개월 이동평균(12410.0원) 위에서 거래되고 있다. 1개월 +14.9%, 3개월 +5.8%의 흐름을 보이며 중장기 추세 전환의 분기점에 위치해 있다.

LG디스플레이은 현재 -4.2%(1주), +14.9%(1개월)의 추세를 보이며 방향성을 탐색 중이다. 52주 레인지 내 65% 위치로 중간 구간에서 추세를 형성하고 있다. 증권사 컨센서스 목표주가 16938.0원으로 현재 대비 +27.8%의 상승 여력이 있어 중장기 관점의 투자가 유효하다.

RSI 64.9로 현 수준에서 방향성 판단이 중요한 시점이다. 글로벌 증시 변동성 확대나 섹터 수급 이탈 시 단기 조정 압력이 가중될 수 있으며, 손절 기준(12,322원 이하)을 반드시 설정해 리스크를 관리해야 한다.

🎯 매수 전략 및 목표가

추천 매수 구간 12,322~12,985원 RSI 50 이상 유지 + 거래량 증가 확인 후 진입 | 1차 목표가 15,840원 단기 저항선(15840.0원) 돌파 시 | 2차 목표가 16,050원 중기 저항선(16050.0원) 돌파 시 | 중장기 참고 16938.0원 증권사 컨센서스 목표가 기준, 6~12개월 시계 |

분할 매수 전략을 권장한다. 1차 매수는 현 수준에서, 2차는 12,322원 내외 조정 시 추가 매수한다. 손절 기준은 11,925원 이하 종가 기준으로 설정하고, 목표가 도달 시 절반 이상 익절 후 나머지는 추세 유지 여부에 따라 홀딩한다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 12,985원 이하 진입 목표가 15,840원 손절 기준 12,190원 이하 RSI와 거래량 확인 후 진입. 현 수준에서 눌림목 매수 유효 | 중기 | 1~3개월 진입 구간 12,322~12,985원 목표가 16,050원 손절 기준 11,660원 이하 분할 매수 접근. MA20 지지 확인 후 포지션 확대하는 전략이 유효하다. | 장기 | 6개월+ 진입 구간 11,925~12,985원 목표가 16938.0원 손절 기준 11,262원 이하 증권사 컨센서스 목표가 16938.0원을 목표로 장기 보유. |

Q. LG디스플레이 지금 매수해도 될까요?

A. 현재가 13250.0원은 52주 레인지 내 65% 위치에 있으며 RSI 64.9로 중립 구간에 있습니다. 분할 매수 접근으로 리스크를 관리하는 것이 바람직합니다.

Q. LG디스플레이 목표주가는 얼마인가요?

A. 증권사 컨센서스 목표주가는 16938.0원으로 현재 대비 +27.8%의 상승 여력이 있습니다. 단기 저항선은 15840.0원, 중기 저항선은 16050.0원입니다.

Q. LG디스플레이의 주요 리스크 요인은?

A. 단기적으로는 RSI 64.9의 중립 상태와 단기 급등에 따른 차익 실현 압력이 리스크입니다. 중장기적으로는 글로벌 경기 둔화, 환율 변동, 업황 사이클 전환 등이 주가에 부정적 영향을 줄 수 있습니다. 손절 기준은 11,925원 이하 종가 기준으로 설정할 것을 권장합니다.

Q. LG디스플레이 외국인 수급 현황은?

A. 외국인 지분율은 30.21%로 확인됩니다. 외국인 수급은 주가 방향의 핵심 변수 중 하나이며, 외국인 순매수 지속 시 주가 지지력이 강화됩니다. 실시간 수급 변화를 HTS/MTS를 통해 확인하는 것을 권장합니다.

Q. LG디스플레이 52주 고저 대비 현재 위치는?

A. 52주 고가 16050.0원, 저가 8050.0원 기준으로 현재가(13250.0원)는 레인지 내 65% 위치에 있습니다. 고점 대비 17.4% 하락한 수준이며, 저점 대비로는 64.6% 반등한 구간입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 23일 16시 10분 기준 장마감.