기준일: 2026년 04월 24일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 2,600원은 52주 레인지(1,756~8,900원) 내 11.8% 위치로 고점 대비 -70.8% 수준입니다. 단기 5일선(2,132원)과 20일선(1,950원)을 모두 상회하며 상한가를 달성했으나, RSI 83.6으로 극도의 과매수 상태입니다. PBR 1.13배로 장부가 대비 소폭 할증 거래 중이며, EPS가 -122원인 적자 기업입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 2,600원 | 52주 최고 대비 -71% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 41.54 배 | 최근 4분기 합산 기준 적자 상태로 PER 산출이 불가능하며, 동종 화장품 업종 평균 PER 41.54배와 비교 시 수익성 회복 여부가 관건입니다. |

| PBR (주가순자산비율) | 1.13배 | PBR 1.13배로 순자산 대비 소폭 할증 수준이며, BPS 2,297원(2025.12 기준) 대비 현재가는 13% 프리미엄을 반영하고 있습니다. |

| EPS (주당순이익) | -122원 | YoY 변화 확인 필요 |

| 외국인소진율 | 4.76% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1493 위 | 코스닥 시장 |

매출 감소세 지속, 3Q 일회성 흑자 제외 시 전분기 영업손실

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 187 | 145 | 115 | 102 |

| 영업이익(억원) | -8 | -17 | 1 | -8 |

| 당기순이익(억원) | -15 | -23 | -3 | 18 |

| 영업이익률 | -4.16 | -11.86 | 1.07 | -7.62 |

| 순이익률 | -7.79 | -15.64 | -2.23 | 17.98 |

| ROE(지배주주) | -23.23 | -32.54 | -29.96 | -5.21 |

| 부채비율 | 152.13 | 153.92 | 151.25 | 168.79 |

| 당좌비율 | 81.02 | 74.66 | 102.07 | 68.86 |

| 유보율 | 2,390.06 | 2,264.52 | 2,251.11 | 2,368.83 |

| EPS(원) | -100 | -157 | -17 | 151 |

| PER(배) | -5.85 | -4.38 | -4.28 | -37.04 |

| BPS(원) | 2,216 | 2,058 | 2,040 | 2,297 |

| PBR(배) | 1.47 | 1.62 | 1.43 | 1.97 |

단위: 억원, 자료: 네이버 금융

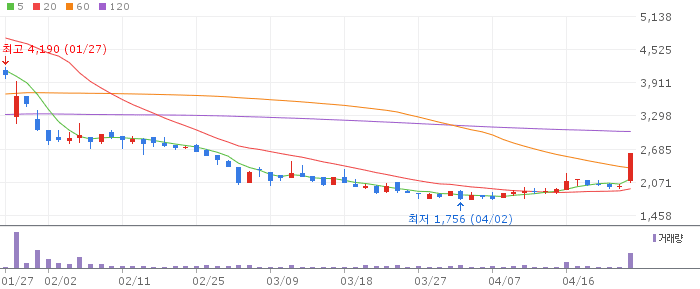

뷰티스킨 일봉 차트 (네이버 금융, 2026.04.24 기준)

일봉 기준 상한가(2,600원)를 달성하며 강력한 상승 캔들을 형성했습니다. 5일선(2,132원)과 20일선(1,950원)이 모두 하단 지지선 역할을 하고 있으며, 거래량도 이전 대비 2배 이상 동반됐습니다. 다만 RSI 83.6의 극도 과매수 신호로 단기 조정 후 재진입 기회를 노리는 전략이 유효합니다.

뷰티스킨 주봉 차트 (네이버 금융, 2026.04.24 기준)

주봉 10주선(2,194원)을 상향 돌파하며 중기 반등 신호를 보이고 있습니다. 1개월 등락 +39.78%로 강한 단기 상승 모멘텀이 형성됐으나, 26주선(6,951원)까지는 여전히 -62.6% 괴리가 존재합니다. 3개월 기준으로는 -37.8%로 중기 낙폭이 큰 상황에서 반등 초기 국면으로 볼 수 있습니다.

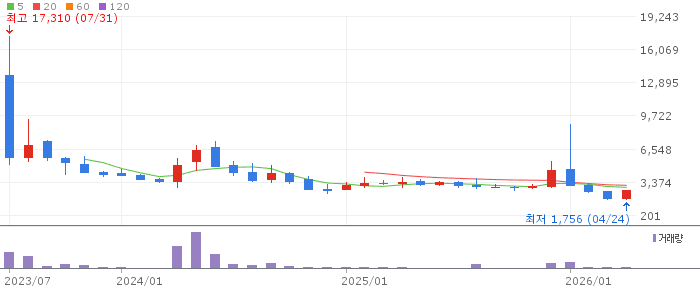

뷰티스킨 월봉 차트 (네이버 금융, 2026.04.24 기준)

월봉 기준 6개월선(6,672원), 12개월선(9,430원) 대비 현재가는 큰 폭 하락한 수준입니다. 52주 고점(8,900원) 대비 -70.8%로 장기 하락 추세가 지배적입니다. 중국 테마 지속 여부와 실적 개선이 확인되지 않으면 월봉 반등의 지속성은 제한적입니다.

중국 단체관광 재개 수혜 기대감으로 상한가를 달성했지만, 4분기 연속 영업손실과 매출 감소 추세가 지속되고 있어 테마 소멸 후 주가 방향에 주의가 필요합니다. RSI 83.6의 극도 과매수 상태로 단기 조정이 불가피하며, 조정 시 5일선(2,132원) 혹은 20일선(1,950원)이 재진입 기준이 될 수 있습니다. 중장기로는 매출 회복 및 흑자 전환 여부가 핵심 투자 근거입니다.

4분기 연속 영업손실 지속, 중국 모멘텀 소멸 시 급락 위험, 시가총액 368억원 소형주 변동성, 52주 고점 대비 70% 하락한 장기 하락 추세

🎯 매수 전략 및 목표가

추천 매수 구간 2,000~2,200원 5일선·20일선 지지 구간, 조정 후 재진입 | 1차 목표가 2,800원 단기 저항 돌파 시 1차 목표 | 2차 목표가 3,500원 60일 저항선(4,190원) 향한 중기 목표 | 중장기 참고 5,000원 실적 흑자 전환 확인 시 중장기 목표 |

상한가 직후 추격 매수 지양. 2,000~2,200원 조정 구간에서 소량 분할 매수 후, 2,600원 돌파 시 추가 비중 확대 전략 권장. 손절선은 1,900원으로 설정.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 2,000~2,200원 (조정 후 재진입) 목표가 2,600원 손절 기준 1,900원 상한가 직후 차익실현 물량 소화 후 5일선 지지 확인 후 매수 | 중기 | 1~3개월 진입 구간 2,000~2,300원 분할 매수 목표가 3,000~3,500원 손절 기준 1,800원 중국 관광 재개 확정 및 실적 개선 기대 구간, 분기 실적 모니터링 필수 | 장기 | 6개월+ 진입 구간 1,900~2,200원 분할 매수 목표가 4,000~5,000원 손절 기준 1,700원 흑자 전환 확인 후 비중 확대, 현재는 투기적 접근 구간 |

Q. 뷰티스킨 상한가 이유가 뭔가요?

A. 2026년 4월 24일 상한가는 중국 단체관광 재개 기대감이 핵심 촉발 재료입니다. 뷰티스킨은 원진브랜드를 통해 중국에서 화장품을 판매하고 있어 직접 수혜 기업으로 분류됩니다. 여기에 화장품 업종 전반의 테마 수급이 집중되며 30% 상한가까지 도달했습니다. 다만 테마성 급등인 만큼 지속성 여부는 실제 중국 매출 회복에 달려 있습니다.

Q. 지금 매수해도 되나요?

A. RSI 83.6의 극도 과매수 구간에서 추격 매수는 위험합니다. 상한가 직후에는 단기 차익 실현 매물이 쏟아지며 조정이 오는 경우가 많습니다. 2,000~2,200원 구간으로 조정 시 소량 분할 매수를 권장하며, 손절선을 1,900원으로 미리 설정하는 것이 중요합니다. 전체 자산의 5% 이내 투자 비중을 지키는 것을 권고합니다.

Q. 뷰티스킨 실적이 좋지 않은데 괜찮나요?

A. 2025년 4개 분기 중 3분기를 제외한 모든 분기에서 영업손실을 기록했고, 매출도 187억원(1Q)에서 102억원(4Q)으로 절반 가까이 줄었습니다. 주가 상승의 근거가 실적이 아닌 테마에 있다는 점을 인지해야 합니다. 테마 소멸 시 주가가 급락할 수 있으므로 반드시 손절 기준을 정해두고 투자해야 합니다.

Q. 52주 고점이 8,900원인데 언제 회복 가능한가요?

A. 52주 고점 8,900원 대비 현재가 2,600원은 약 71% 하락한 수준입니다. 고점 회복을 위해서는 매출 성장 재개와 영업이익 흑자 전환이 선행되어야 합니다. 단기 테마 상승만으로는 고점 회복이 어려우며, 분기별 실적 개선을 확인해가며 목표를 단계적으로 상향하는 접근이 현실적입니다.

Q. 중국 관광 재개가 실제로 매출에 얼마나 영향을 주나요?

A. 뷰티스킨은 원진브랜드를 통해 중국 시장에서 화장품을 유통하고 있어 관광객 증가가 브랜드 인지도와 현지 판매에 긍정적 영향을 줄 수 있습니다. 다만 2025년 매출 감소가 중국 수요 부진만의 영향인지 확인이 필요합니다. 2026년 2분기 실적 발표 시 중국 매출 회복 여부가 주가 방향의 분기점이 될 것입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 24일 16시 10분 기준 장마감.