기준일: 2026년 04월 24일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 807원은 52주 레인지(371~1,035원) 내 65.7% 위치로, 52주 저점(371원) 대비 117.5% 상승한 상태입니다. 5일선(670원), 20일선(629원), 60일선(537원)이 정배열을 형성하며 단기 상승 모멘텀이 유지 중입니다. EPS -353원의 적자 기업이며 PBR 0.98배로 순자산 수준에서 거래 중입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 807원 | 52주 최고 대비 -22% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 41.54 배 | 4분기 연속 영업손실 지속으로 PER 산출이 불가능하며, 동종 화장품 업종 평균 PER 41.54배와 달리 수익성 회복이 선행 조건입니다. |

| PBR (주가순자산비율) | 0.98배 | PBR 0.98배로 BPS 827원(2025.12) 대비 거의 동등하게 거래 중이며, 자산 기준 과매수는 아니나 영업손실 지속 시 BPS 하락 위험이 있습니다. |

| EPS (주당순이익) | -353원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.45% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1536 위 | 코스닥 시장 |

매출·영업이익 동시 악화, 4Q 적자 폭 확대로 자본 훼손 진행

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 131 | 123 | 120 | 86 |

| 영업이익(억원) | -15 | -26 | -17 | -26 |

| 당기순이익(억원) | -28 | -11 | -23 | -97 |

| 영업이익률 | -11.14 | -21.11 | -14.09 | -30.05 |

| 순이익률 | -21.07 | -9.04 | -19.41 | -113.02 |

| ROE(지배주주) | -30.01 | -20.21 | -23.11 | -36.03 |

| 부채비율 | 48.03 | 44.00 | 44.73 | 56.15 |

| 당좌비율 | 138.64 | 125.02 | 123.40 | 116.95 |

| 유보율 | 1,087.63 | 1,044.46 | 994.66 | 777.84 |

| EPS(원) | -38 | -41 | -49 | -224 |

| PER(배) | -3.93 | -3.83 | -3.19 | -1.84 |

| BPS(원) | 1,159 | 1,116 | 1,069 | 827 |

| PBR(배) | 1.07 | 0.85 | 0.83 | 0.79 |

단위: 억원, 자료: 네이버 금융

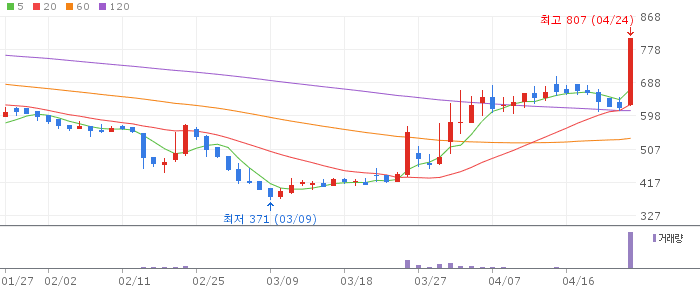

본느 일봉 차트 (네이버 금융, 2026.04.24 기준)

일봉 기준 상한가(807원)를 달성하며 강력한 양봉을 형성했습니다. 5일·20일·60일선 모두 정배열로 단기 상승 추세가 견고합니다. RSI 73.8로 과매수 구간이지만 정배열 유지 중에는 추가 상승 가능성도 있습니다.

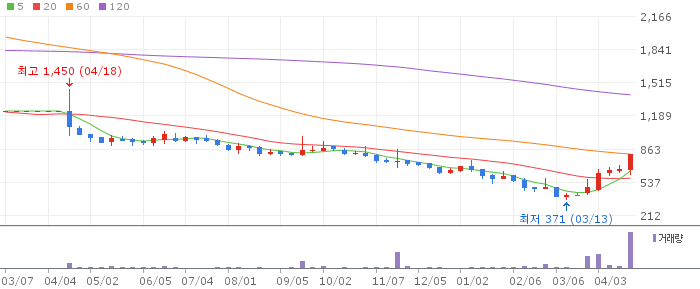

본느 주봉 차트 (네이버 금융, 2026.04.24 기준)

주봉 기준 10주선(542원)과 26주선(617원)을 모두 상회하며 중기 상승 모멘텀이 형성됐습니다. 3개월 등락 +35.4%로 안정적인 상승 흐름입니다. 52주 고점 1,035원이 중기 목표 구간입니다.

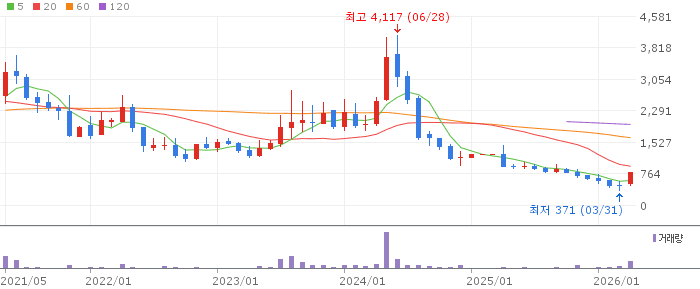

본느 월봉 차트 (네이버 금융, 2026.04.24 기준)

월봉 기준 6개월선(624원), 12개월선(753원) 대비 현재가(807원)가 소폭 상회하며 장기 반등 신호를 보이고 있습니다. 52주 저점 371원 대비 117% 상승했으나, 고점(1,035원) 회복까지는 여전히 22% 남았습니다. 장기 하락 구조에서 회복 초기 국면으로 판단됩니다.

K뷰티 글로벌 수요 확대 테마와 중국 관광 재개 기대로 상한가를 달성했지만, 4분기 연속 영업손실과 자본 훼손이 진행 중인 상태입니다. 정배열 유지와 52주 고점(1,035원) 미돌파 상황에서 단기 추가 상승 기대는 있으나, 테마 소멸 시 빠른 되돌림 위험에 대비해야 합니다.

4분기 연속 영업손실 지속과 자본 훼손, 테마 소멸 시 급락 위험, 시총 339억원 초소형주 변동성, 매출 감소 추세 지속

🎯 매수 전략 및 목표가

추천 매수 구간 680~730원 5일선 지지 구간, 조정 시 재진입 | 1차 목표가 900원 단기 저항 돌파 시 1차 목표 | 2차 목표가 1,035원 52주 고점 돌파 시 2차 목표 | 중장기 참고 1,300원 실적 흑자 전환 확인 시 중장기 목표 |

상한가 직후 추격 매수보다 680~730원 조정 구간에서 소량 분할 매수 권장. 손절선은 630원(20일선 하단) 기준. 실적 개선 확인 없이 1,000원 이상에서 추가 비중 확대는 자제.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 680~730원 조정 후 재진입 목표가 850~900원 손절 기준 630원 정배열 유지 중, 단기 기술적 반등 활용. 손절선 엄수 필수 | 중기 | 1~3개월 진입 구간 650~730원 분할 매수 목표가 950~1,035원 손절 기준 590원 K뷰티 테마 지속 여부와 분기 실적 개선 확인 병행 | 장기 | 6개월+ 진입 구간 600~700원 분할 매수 목표가 1,200~1,500원 손절 기준 520원 영업이익 흑자 전환 확인 후에만 비중 확대 권장 |

Q. 본느 상한가 이유는 무엇인가요?

A. 2026년 4월 24일 상한가는 K뷰티의 글로벌 수요 급증과 중국 단체관광 재개 기대감이 화장품 업종 전반에 미친 테마 상승의 영향입니다. 본느는 2009년 설립한 화장품 제조 전문기업으로 K뷰티 수혜주로 분류되며 개인 투자자 수급이 집중됐습니다. 거래량이 이전 대비 4.7배 폭증하며 상한가(807원)에 도달했습니다.

Q. 본느는 어떤 회사인가요?

A. 본느(226340)는 2009년 화장품 제조업을 위해 설립되어 2018년 코스닥에 상장한 기업입니다. 화장품 OEM·ODM 및 자체 브랜드 사업을 영위하고 있습니다. 시가총액 339억원의 소형주로, 최근 4개 분기 연속 영업손실을 기록하며 실적 개선이 최우선 과제입니다.

Q. 적자 기업인데 투자해도 되나요?

A. 4분기 연속 영업손실과 매출 감소 추세를 감안하면 기초체력 면에서 투자 근거가 약합니다. 테마 수급으로 단기 급등할 수 있지만 테마 소멸 시 원점으로 돌아가는 경우가 많습니다. 투자 시에는 전체 자산의 5% 이내로 비중을 제한하고, 손절선을 반드시 미리 설정하는 것이 중요합니다.

Q. 52주 고점이 1,035원인데 돌파 가능한가요?

A. 현재가 807원에서 52주 고점 1,035원까지 약 28% 상승 여지가 있습니다. K뷰티 테마가 지속되고 거래량이 유지된다면 단기 고점 도전 가능성은 있습니다. 다만 고점 돌파를 위해서는 실적 개선 시그널 또는 강력한 계기가 필요하며, 영업손실 구조에서는 상승 지속성이 제한적입니다.

Q. 언제 매수하는 게 좋을까요?

A. RSI 73.8의 과매수 구간에서 추격 매수보다 5일선(670원) 또는 20일선(629원) 부근으로 조정 시 680~730원 구간에서 소량 분할 매수하는 방법이 유리합니다. 손절선은 630원으로 설정하고, 테마 지속 여부를 확인하며 비중을 조절하는 전략이 현실적입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 24일 16시 10분 기준 장마감.