기준일: 2026년 04월 28일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 28일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

에이비엘바이오는 현재가 139,400원으로 52주 레인지(57,700~257,500원) 내 40.9% 위치입니다. 증권사 목표주가 255,000원 대비 현재가는 45% 할인된 수준으로 업사이드 여력이 큽니다. RSI 38.9로 중립~과매도 구간에서 거래 중입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 139,400원 | 52주 최고 대비 -46% |

| 목표주가 컨센서스 | 255,000원 | 현재가 대비 +83% 상승 여력 |

| PER (주가수익비율) | -114.42 배 | 적자 기업으로 PER 산출 불가. 항체신약 파이프라인 가치(Pipeline Value)를 기준으로 평가하는 바이오 기업 특성을 고려해야 합니다. |

| PBR (주가순자산비율) | 49.66배 | PBR 49.66배는 바이오 기업 특유의 무형자산(파이프라인 가치)이 반영된 수준으로, 신약 개발 성과에 따라 급격한 재평가가 가능합니다. |

| EPS (주당순이익) | -693원 | YoY 변화 확인 필요 |

| 외국인소진율 | 12.95% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 9 위 | 코스닥 시장 |

2분기 기술이전 수익 757억원으로 대규모 흑자를 기록했으나, 나머지 분기는 적자를 지속하고 있습니다. 바이오 기업 특성상 기술이전 수익이 핵심 재원이며, 추가 기술이전 시점과 규모가 핵심 변수입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 22 | 757 | 14 | |

| 영업이익(억원) | -290 | 407 | -224 | -297 |

| 당기순이익(억원) | -281 | 398 | -213 | -282 |

| 영업이익률 | -1,341.25 | 53.77 | -1,552.79 | |

| 순이익률 | -1,300.33 | 52.52 | -1,475.91 | |

| ROE(지배주주) | -69.34 | -17.32 | -15.78 | -23.48 |

| 부채비율 | 47.33 | 32.83 | 28.96 | 79.29 |

| 당좌비율 | 163.60 | 227.89 | 247.00 | 140.16 |

| 유보율 | 333.34 | 479.83 | 497.25 | 394.53 |

| EPS(원) | -520 | 732 | -389 | -511 |

| PER(배) | -25.14 | -176.52 | -175.11 | -288.71 |

| BPS(원) | 2,634 | 3,385 | 3,306 | 2,807 |

| PBR(배) | 13.08 | 19.85 | 27.95 | 71.26 |

단위: 억원, 자료: 네이버 금융

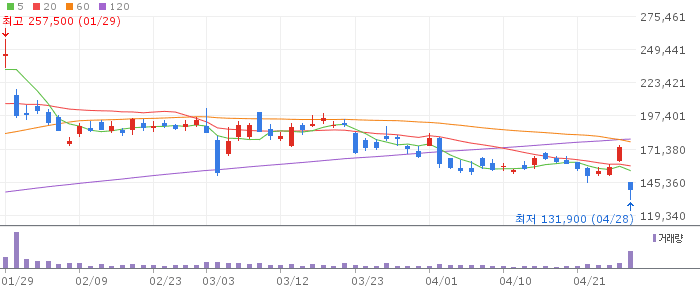

에이비엘바이오 일봉 차트 (네이버 금융, 2026.04.28 기준)

일봉에서 3개월 조정 후 RSI 38.9의 중립~과매도 구간에 진입했습니다. MA5(154,640원)·MA20(158,295원)이 현재가 위에 있어 저항으로 작용 중입니다.

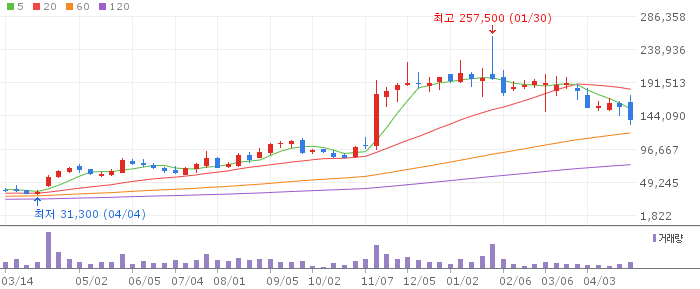

에이비엘바이오 주봉 차트 (네이버 금융, 2026.04.28 기준)

1주 -10.6%, 1개월 -16%의 조정세가 지속 중입니다. 52주 저점(57,700원)에서의 반등은 여전히 +141%로 추세 자체는 장기 상승 구조입니다.

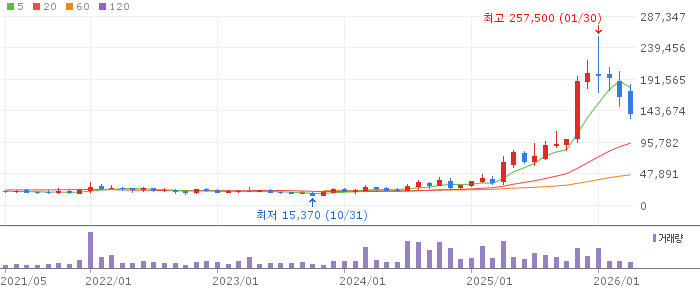

에이비엘바이오 월봉 차트 (네이버 금융, 2026.04.28 기준)

월봉에서 52주 고가(257,500원)에서 조정 중이나 상승 추세는 유효합니다. 증권사 목표주가 255,000원이 중장기 방향성을 제시합니다.

에이비엘바이오는 3개월 -42% 조정 후 증권사 목표주가(255,000원) 대비 45% 할인된 구간에서 거래 중입니다. Grabody-B 기반 뇌질환 치료제 기술이전 추가 가능성이 중장기 모멘텀이며, 시총 7.8조원의 대형 바이오주로 기관 및 외국인 수급이 중요합니다.

파이프라인 임상 실패 또는 기술이전 협상 무산 시 주가가 급락할 수 있습니다. 적자 기업으로 기술이전 수익 없이는 분기 실적 적자가 지속됩니다.

🎯 매수 전략 및 목표가

추천 매수 구간 130,000~145,000원 3개월 조정 후 RSI 과매도 구간 분할 진입 | 1차 목표가 170,000원 MA20 회복 및 기관 매수세 유입 시 | 2차 목표가 200,000원 추가 기술이전 소식 확인 시 | 중장기 참고 255,000원 증권사 목표주가 (파이프라인 가치 실현 시) |

130,000~145,000원 구간에서 분할매수를 권장합니다. 52주 저점(57,700원) 재시험 시에는 추가 매수 여력을 남겨두는 전략이 필요합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 135,000~145,000원 목표가 160,000원 손절 기준 125,000원 이탈 시 RSI 과매도 기술적 반등 포착. | 중기 | 1~3개월 진입 구간 130,000~145,000원 분할매수 목표가 190,000~200,000원 손절 기준 120,000원 이탈 시 추가 기술이전 소식 대기하며 비중 조절. | 장기 | 6개월+ 진입 구간 120,000원 이하 추가 조정 시 목표가 255,000원 (목표주가) 손절 기준 100,000원 이탈 시 이중항체 플랫폼 파이프라인 가치 실현 기대 장기 투자. |

Q. 에이비엘바이오 목표주가가 255,000원인 이유는?

A. 에이비엘바이오의 이중항체 플랫폼 Grabody-B는 혈뇌장벽을 투과하는 혁신 기술로, 알츠하이머·파킨슨 등 치료제 시장 규모가 수십조원에 달합니다. 증권사들은 이 파이프라인 가치를 반영해 목표주가를 현재가 대비 83% 높게 제시하고 있습니다.

Q. 에이비엘바이오 기술이전 추가 소식은 있나요?

A. 현재 공식 발표된 추가 기술이전 소식은 없습니다. 2025년 2분기 기술이전 이후 후속 계약 협상이 진행 중인 것으로 업계에서 기대하고 있으나, 공식 공시 전까지는 미확정입니다. 기술이전 소식은 주가에 즉시 반영되는 가장 큰 모멘텀입니다.

Q. 에이비엘바이오 리스크는 무엇인가요?

A. 파이프라인 임상 실패 또는 기술이전 협상 무산이 가장 큰 리스크입니다. 기술이전 없이는 분기마다 200~300억원 수준의 영업손실이 지속됩니다. 바이오 주식 특성상 임상 결과에 따른 변동성이 매우 크다는 점도 주의해야 합니다.

Q. 에이비엘바이오 외국인 지분 현황은?

A. 시총 7.8조원의 대형 바이오주로 외국인과 기관 투자자의 관심이 높습니다. 3개월 조정 구간에서 기관·외국인 매수세 유입 여부가 반등 강도를 결정하는 핵심 변수입니다.

Q. 에이비엘바이오 주요 파이프라인은 무엇인가요?

A. 에이비엘바이오는 이중항체 기반 항암제와 뇌질환 치료제 파이프라인을 보유하고 있습니다. Grabody-B(혈뇌장벽 투과 이중항체), ABL001(항암), ABL301(파킨슨), ABL401(비만) 등이 주요 파이프라인입니다. 이 중 Grabody-B 기반 기술이전이 주가의 핵심 모멘텀입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 28일 16시 10분 기준 장마감.