기준일: 2026년 04월 28일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 28일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

아주스틸은 현재가 4,450원으로 52주 신고가를 기록했습니다. 적자 기업(EPS -1,067원)으로 PER 산출이 불가하나 PBR 1.17배로 자산 수준에서 거래 중입니다. RSI 88.3으로 과매수 구간입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 4,450원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 56.86 배 | 적자 기업으로 PER 미산출. 3분기 일시적 영업이익 59억 흑자 경험이 있어 업황 회복 시 흑자 가능성 있습니다. |

| PBR (주가순자산비율) | 1.17배 | PBR 1.17배는 자산 대비 적정 수준으로 거래 중이나, 지속 적자를 감안 시 주의가 필요합니다. |

| EPS (주당순이익) | -1,067원 | YoY 변화 확인 필요 |

| 외국인소진율 | 14.81% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 945 위 | 코스피 시장 |

3분기 일시적 흑자 후 4분기 대규모 적자로 전환됐습니다. 철강 가격과 매출 볼륨이 동반 개선돼야 안정적 흑자 전환이 가능합니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 2,847 | 2,704 | 2,481 | 2,825 |

| 영업이익(억원) | -68 | -48 | 59 | -199 |

| 당기순이익(억원) | -181 | -66 | 48 | -212 |

| 영업이익률 | -2.37 | -1.78 | 2.38 | -7.04 |

| 순이익률 | -6.35 | -2.44 | 1.92 | -7.52 |

| ROE(지배주주) | -64.86 | -68.05 | -62.97 | -31.30 |

| 부채비율 | 524.03 | 571.95 | 570.07 | 596.53 |

| 당좌비율 | 34.30 | 31.90 | 35.35 | 30.29 |

| 유보율 | 492.79 | 458.76 | 483.36 | 379.33 |

| EPS(원) | -477 | -170 | 123 | -548 |

| PER(배) | -0.95 | -1.08 | -1.28 | -3.12 |

| BPS(원) | 4,217 | 3,961 | 4,158 | 3,813 |

| PBR(배) | 0.95 | 1.02 | 0.86 | 0.87 |

단위: 억원, 자료: 네이버 금융

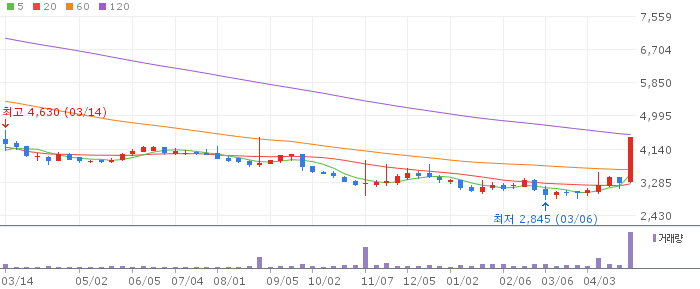

아주스틸 일봉 차트 (네이버 금융, 2026.04.28 기준)

상한가(4,450원) 마감으로 52주 신고가를 기록했습니다. RSI 88.3으로 과매수이나 정배열 구조가 강합니다.

아주스틸 주봉 차트 (네이버 금융, 2026.04.28 기준)

1주 +35.7%, 1개월 +48.3%로 강한 상승세입니다. 주봉 지지선이 2,845원까지 올라온 상태입니다.

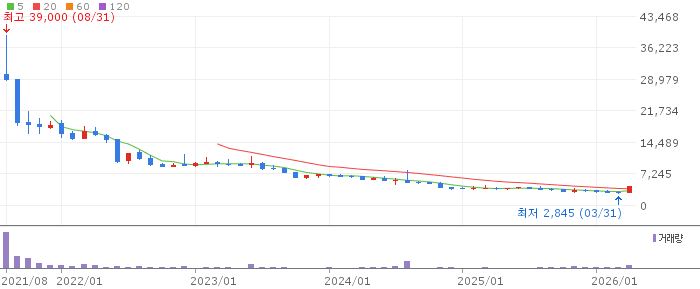

아주스틸 월봉 차트 (네이버 금융, 2026.04.28 기준)

52주 저점(2,845원)에서 +56.4% 반등. 중장기 목표는 6,000원대가 가능합니다.

아주스틸은 철강 테마 수혜주로 중국 감산과 중동 리스크 지속 시 추가 상승 여력이 있습니다. 3분기 일시 흑자 경험을 바탕으로 업황 개선 시 실적 턴어라운드 가능성도 있습니다. RSI 88 과매수로 단기 조정 후 재진입이 유효합니다.

지속적인 대규모 적자(4분기 -199억)가 가장 큰 리스크입니다. 철강 테마 소진 시 빠른 하락이 예상됩니다.

🎯 매수 전략 및 목표가

추천 매수 구간 3,700~4,000원 조정 시 MA20(3,275원) 근접 구간 분할 진입 | 1차 목표가 5,000원 모멘텀 지속 시 | 2차 목표가 5,500원 실적 개선 가시화 시 | 중장기 참고 6,000원 6개월 내 업황 회복 및 흑자 전환 가정 |

RSI 88 과매수로 3,700~4,000원 조정 시 분할매수 권장. MA60(2,845원) 이탈 시 손절.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 3,800~4,000원 목표가 4,450원 손절 기준 3,500원 이탈 시 단기 조정 후 눌림목 진입. | 중기 | 1~3개월 진입 구간 3,700~4,000원 분할매수 목표가 5,000~5,500원 손절 기준 MA60(2,845원) 이탈 시 철강 업황 개선 모멘텀 지속 시 중기 상승 기대. | 장기 | 6개월+ 진입 구간 3,500원 이하 조정 시 목표가 6,000원 손절 기준 2,700원 이탈 시 흑자 전환 확인 후 장기 보유 전략. |

Q. 아주스틸 지금 매수해도 될까요?

A. RSI 88.3의 과매수 상태로 추격 매수보다 3,700~4,000원 조정 시 분할매수를 권장합니다. 적자 기업이지만 철강 테마 모멘텀이 강한 만큼 조정 후 재진입 기회를 노리는 것이 유리합니다.

Q. 아주스틸 목표주가는 얼마인가요?

A. 증권사 공식 목표주가는 없습니다. 기술적 기준 1차 목표 5,000원, 2차 목표 5,500원, 장기 목표 6,000원을 제시합니다. 실적 흑자 전환 확인 시 추가 상향 조정이 가능합니다.

Q. 동국씨엠 인수 이후 아주스틸 변화는?

A. 동국씨엠에 의해 인수된 아주스틸은 구조조정과 비용 절감 작업이 진행 중입니다. 일부 분기에서 흑자를 기록하는 등 개선 조짐이 나타나고 있으나, 대규모 영업손실이 지속되고 있어 완전한 턴어라운드까지는 시간이 필요합니다.

Q. 아주스틸 리스크는 무엇인가요?

A. 4분기 영업손실 199억원, 당기순손실 212억원의 대규모 적자가 지속되고 있습니다. 철강 테마 소진 시 실적 기반이 없어 빠른 주가 하락이 예상됩니다. 인수 후 구조조정 비용과 시장 환경 변화가 추가 리스크 요인입니다.

Q. 아주스틸 철강 제품 라인업은?

A. 아주스틸은 열연강판, 냉연강판, 강관, 형강 등 다양한 철강 제품을 생산합니다. 건설, 자동차, 조선 등 전방 산업에 소재를 공급하며, 중국 감산으로 인한 국내 유통가 상승이 판매가격 개선으로 이어지면 실적이 빠르게 개선될 가능성이 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 28일 16시 10분 기준 장마감.