기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 183,400원은 52주 저점 23,465원 대비 +681.4%로 올해 들어 +305% 급등했습니다. 52주 신고가를 경신하고 있으며 PBR 15.39배로 극도의 성장 기대가 반영된 상태입니다. RSI 84.3으로 과매수 구간이며 투자주의종목으로 지정된 상태입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 183,400원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | 168,500원 | 현재가 대비 +-8% 상승 여력 |

| PER (주가수익비율) | 74.68 배 | EPS 적자로 PER 미산출 — 수소연료전지와 광증폭기 사업 성장성이 밸류에이션 기준 |

| PBR (주가순자산비율) | 15.39배 | PBR 15.39배 — 극단적 성장 프리미엄으로 사업 성과가 뒷받침되어야 정당화 가능 |

| EPS (주당순이익) | -888원 | YoY 변화 확인 필요 |

| 외국인소진율 | 7.05% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 102 위 | 코스닥 시장 |

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 157 | 207 | 230 | 228 |

| 영업이익(억원) | -24 | 10 | 26 | 7 |

| 당기순이익(억원) | -26 | -29 | 22 | -37 |

| 영업이익률 | -15.31 | 4.63 | 11.15 | 2.90 |

| 순이익률 | -16.39 | -14.03 | 9.59 | -16.14 |

| ROE(지배주주) | -17.16 | -23.47 | -9.05 | -7.08 |

| 부채비율 | 121.79 | 135.17 | 139.70 | 158.55 |

| 당좌비율 | 55.36 | 55.71 | 61.89 | 53.24 |

| 유보율 | 1,593.50 | 1,511.70 | 1,622.24 | 1,851.84 |

| EPS(원) | -351 | -413 | 386 | -499 |

| PER(배) | -11.33 | -11.55 | -39.50 | -81.57 |

| BPS(원) | 13,191 | 12,307 | 12,990 | 11,920 |

| PBR(배) | 1.66 | 2.42 | 3.64 | 6.03 |

| 배당성향(%) | – | – | – | -2.94 |

단위: 억원, 자료: 네이버 금융

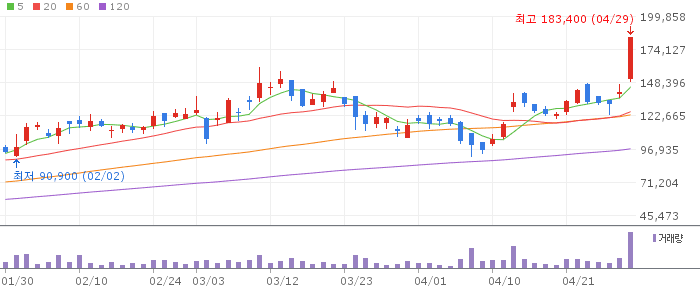

비나텍 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 상한가(+29.98%)를 기록하며 신고가를 연속 경신하고 있습니다. RSI 84.3으로 과매수 구간이며 투자주의종목 지정 이후 단기 차익 실현 압력이 높아질 수 있습니다.

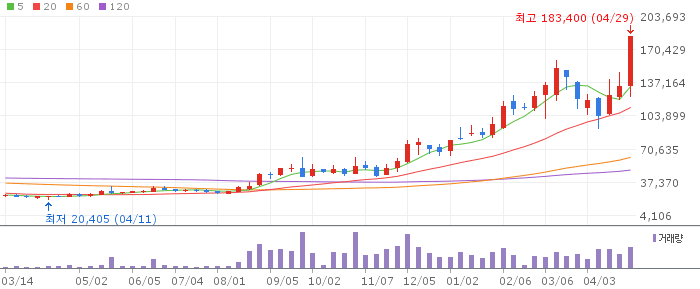

비나텍 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 신고가 행진이 지속되고 있으며 단기 지지선이 형성되지 않은 상태입니다. 26주선(60,000원대) 대비 200% 이상 상회하고 있어 단기 급락 시 지지선 탐색 과정이 매우 길 수 있습니다.

비나텍 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 기준 6개월 만에 7배 이상 폭등한 극단적 상황입니다. 수소연료전지와 광증폭기 사업의 실제 매출이 반영될 때까지 조정 가능성이 높습니다.

비나텍은 수소연료전지 부품과 AI 광증폭기라는 두 가지 성장 테마를 동시에 보유한 종목입니다. B사와의 본격 공급이 2026년 예정되어 있으며 실적 개선이 확인되면 주가가 정당화될 수 있습니다. 단 현재 주가는 증권사 목표가를 초과하여 단기 조정 가능성이 높습니다.

PBR 15.39배, 증권사 목표가 이미 초과, 투자주의종목 지정이라는 세 가지 위험이 동시에 존재합니다. 실적 공백이 지속되면 급락 조정이 올 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 130,000~150,000원 투자주의 해제 후 조정 시 분할매수 | 1차 목표가 200,000원 신고가 갱신 및 실적 개선 확인 시 | 2차 목표가 250,000원 B사 광증폭기 공급 성과 확인 시 | 중장기 참고 300,000원 수소연료전지 흑자 전환 및 매출 급성장 시 |

증권사 목표가 초과 구간에서 신규 매수는 위험합니다. 130,000~150,000원 조정 시 분할 진입하고 손절은 110,000원 이탈 시로 설정합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 130,000~150,000원 목표가 180,000원 손절 기준 110,000원 이탈 시 투자주의 해제 후 단기 반등 노리는 전략 | 중기 | 1~3개월 진입 구간 120,000~140,000원 목표가 220,000원 손절 기준 100,000원 이탈 시 B사 공급 계획 확인 후 비중 확대 | 장기 | 6개월+ 진입 구간 분할 적립식 목표가 300,000원 손절 기준 80,000원 이탈 시 수소·광증폭기 사업 실적 반영 확인 후 보유 |

Q. 비나텍 목표주가는 얼마인가요?

A. 증권사 목표주가 168,500원이나 현재가(183,400원)가 이미 초과한 상태입니다. 실적 개선 시 200,000~250,000원을 중기 목표로 볼 수 있습니다.

Q. 광증폭기 사업 전망은?

A. AI 데이터센터 간 장거리 광통신 수요가 구조적으로 증가하고 있습니다. 비나텍의 B사 납품 계획이 성사되면 매출이 크게 증가할 것으로 기대됩니다.

Q. 리스크 요인은?

A. PBR 15.39배의 극도 고평가, 투자주의종목 지정, EPS 적자 상태가 복합적으로 위험합니다. 실적이 기대를 하회하면 급락 가능성이 있습니다.

Q. 수소연료전지 사업은?

A. 한국자동차연구원과 협약을 체결하고 B사와 공급 협력 중입니다. 2026년 본격 공급이 예정되어 있어 하반기 실적이 중요한 확인 시점입니다.

Q. 배당수익률은?

A. EPS 적자 상태로 배당 없습니다. 성장투자 재원으로 활용 중이며 흑자 전환 이후 배당 정책을 기대할 수 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.