기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 3,880원은 52주 저점 2,845원 대비 +36.4% 상승했으나 52주 고점 4,545원 대비 -14.6% 수준입니다. PBR 1.02배로 순자산 수준에서 거래 중이며 EPS는 적자입니다. RSI 64.3으로 중립에서 과매수 경계 구간입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 3,880원 | 52주 최고 대비 -15% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 62.13 배 | EPS 적자로 PER 미산출 — 가전 물량 회복과 폴란드 법인 가동으로 흑자 전환 기대 |

| PBR (주가순자산비율) | 1.02배 | PBR 1.02배 — 순자산 수준 거래로 컬러강판 업황 회복 시 1.5~2배 재평가 가능 |

| EPS (주당순이익) | -1,067원 | YoY 변화 확인 필요 |

| 외국인소진율 | 14.75% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 994 위 | 코스피 시장 |

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 2,847 | 2,704 | 2,481 | 2,825 |

| 영업이익(억원) | -68 | -48 | 59 | -199 |

| 당기순이익(억원) | -181 | -66 | 48 | -212 |

| 영업이익률 | -2.37 | -1.78 | 2.38 | -7.04 |

| 순이익률 | -6.35 | -2.44 | 1.92 | -7.52 |

| ROE(지배주주) | -64.86 | -68.05 | -62.97 | -31.30 |

| 부채비율 | 524.03 | 571.95 | 570.07 | 596.53 |

| 당좌비율 | 34.30 | 31.90 | 35.35 | 30.29 |

| 유보율 | 492.79 | 458.76 | 483.36 | 379.33 |

| EPS(원) | -477 | -170 | 123 | -548 |

| PER(배) | -0.95 | -1.08 | -1.28 | -3.12 |

| BPS(원) | 4,217 | 3,961 | 4,158 | 3,813 |

| PBR(배) | 0.95 | 1.02 | 0.86 | 0.87 |

단위: 억원, 자료: 네이버 금융

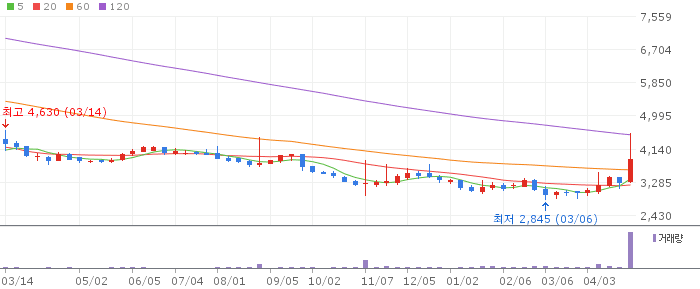

아주스틸 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 -12.81% 조정이 발생했으나 외국인 8일 연속 매수라는 수급 우위가 유지되고 있습니다. RSI 64.3으로 추가 상승 여력이 있으며 20일선(3,195원) 부근이 강한 지지선입니다.

아주스틸 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 10주선(3,070원) 대비 +26.4%로 중기 상승 추세입니다. 52주 고점 4,545원 재도전이 다음 목표이며 외국인 매수가 지속되면 추세 유지가 가능합니다.

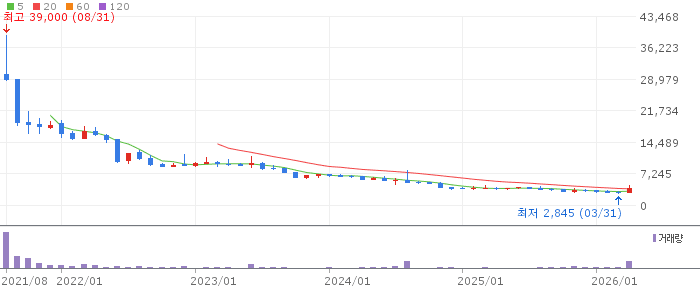

아주스틸 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 기준 6개월선(3,225원) 대비 +20.3%로 중기 상승 추세입니다. 폴란드 법인 본격 가동으로 2026년 하반기 실적 개선이 반영되면 추가 상승이 기대됩니다.

아주스틸은 컬러강판 혁신소재 전문기업으로 가전 물량 회복, 폴란드 법인 가동, 외국인 연속 매수라는 세 가지 긍정적 신호가 동시에 나타나고 있습니다. EPS 적자이나 2026년 흑자 전환 기대가 있어 중기 투자 매력이 있습니다.

EPS 적자 상태로 실적 개선 속도가 관건입니다. 글로벌 경기 둔화로 가전 수요가 재차 감소하면 폴란드 법인 투자가 오히려 부담이 될 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 3,400~3,700원 20일선 부근 조정 시 분할매수 | 1차 목표가 4,500원 52주 고점 재도전 | 2차 목표가 5,500원 흑자 전환 및 폴란드 법인 성과 확인 시 | 중장기 참고 7,000원 글로벌 컬러강판 시장 점유율 확대 시 |

외국인 8일 연속 매수라는 강한 수급 신호를 신뢰하되, 3,400~3,700원 조정 구간에서 분할 매수합니다. 손절 기준은 3,000원 이탈 시입니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 3,400~3,700원 목표가 4,200원 손절 기준 3,000원 이탈 시 외국인 매수 추세 지속 확인 후 단기 대응 | 중기 | 1~3개월 진입 구간 3,200~3,600원 목표가 5,000원 손절 기준 2,800원 이탈 시 폴란드 법인 성과 확인 후 비중 확대 | 장기 | 6개월+ 진입 구간 분할 적립식 목표가 7,000원 손절 기준 2,400원 이탈 시 글로벌 컬러강판 시장 성장과 실적 회복 기대 |

Q. 외국인이 8일 연속 매수한 이유는?

A. 폴란드 법인 가동 개시와 가전 고객사 물량 회복이 외국인 매수의 주된 이유로 보입니다. 글로벌 컬러강판 수요 확대와 미국 법인 공급 모델 확대도 긍정적으로 평가된 것 같습니다.

Q. 목표주가는?

A. 단기 52주 고점 4,545원 재도전이 1차 목표, 흑자 전환 시 5,500원이 중기 목표입니다. 폴란드 법인 성과가 확인되면 7,000원까지 장기 목표를 설정할 수 있습니다.

Q. 리스크는?

A. EPS 적자 상태로 가전 수요가 재차 감소하면 폴란드 법인 고정비가 부담이 됩니다. 컬러강판은 건설·가전 경기와 연동되어 경기 변동에 취약합니다.

Q. 폴란드 법인이 왜 중요한가요?

A. 유럽 가전 및 건재 시장에 직접 진출하는 거점입니다. 수출 다변화로 한국 내수 의존도를 낮추고 글로벌 매출을 확대하는 중요한 사업입니다.

Q. 배당수익률은?

A. EPS 적자 상태로 배당 지급이 어렵습니다. 흑자 전환 이후 배당 정책 재개를 기대할 수 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.