기준일: 2026년 05월 04일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 05월 04일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 11,230원으로 52주 고점(11,230원) 도달 상태이며 RSI 93.4로 강한 과매수다. 20일선(4,981원) 대비 크게 이격되어 있어 단기 과열 신호가 뚜렷하다. PBR 6.53배로 성장 기대가 주가에 선반영됐다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 11,230원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 23.27 배 | 현재 적자 상태로 PER 산출 불가 — HBM·광통신 수주 본격화에 따른 흑자 전환 시점이 핵심 투자 포인트다. |

| PBR (주가순자산비율) | 6.53배 | PBR 6.53배는 광통신 사업 성장성에 대한 프리미엄이 반영된 수준으로, 실적 가시화 여부에 따라 밸류 재평가가 이뤄진다. |

| EPS (주당순이익) | -336원 | YoY 변화 확인 필요 |

| 외국인소진율 | 0.00% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 234 위 | 코스닥 시장 |

최근 4분기 실적 추이를 확인하여 매출·영업이익 방향성을 판단하세요.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 1,678 | 1,881 | 1,875 | 2,203 |

| 영업이익(억원) | -131 | -9 | -8 | 151 |

| 당기순이익(억원) | -173 | -37 | -41 | 115 |

| 영업이익률 | -7.84 | -0.49 | -0.41 | 6.84 |

| 순이익률 | -10.33 | -1.96 | -2.16 | 5.20 |

| ROE(지배주주) | 54.55 | -100.00 | -143.02 | -26.46 |

| 부채비율 | 560.83 | 656.38 | 661.48 | 322.51 |

| 당좌비율 | 25.57 | 27.69 | 29.48 | 29.65 |

| 유보율 | -50.83 | -67.83 | -96.94 | -60.75 |

| EPS(원) | -286 | -85 | -146 | 181 |

| PER(배) | 14.41 | -5.01 | -2.96 | -7.61 |

| BPS(원) | 551 | 259 | 155 | 1,721 |

| PBR(배) | 5.67 | 12.67 | 15.39 | 1.49 |

단위: 억원, 자료: 네이버 금융

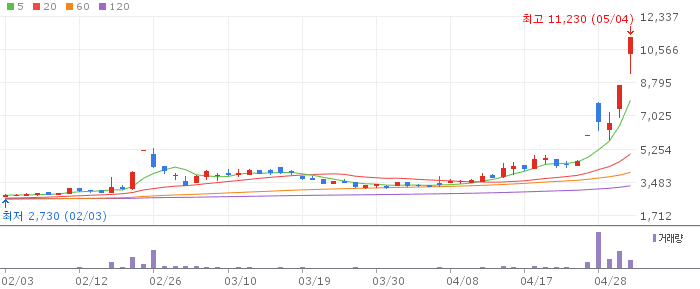

서울바이오시스 일봉 차트 (네이버 금융, 2026.05.04 기준)

일봉상 상한가를 기록하며 20일선(4,981원)과 60일선(4,013원)을 크게 상회한다. 거래량이 평소 대비 22.9배 급증했으나, 과거 동일 패턴에서 익일 급락이 반복됐다.

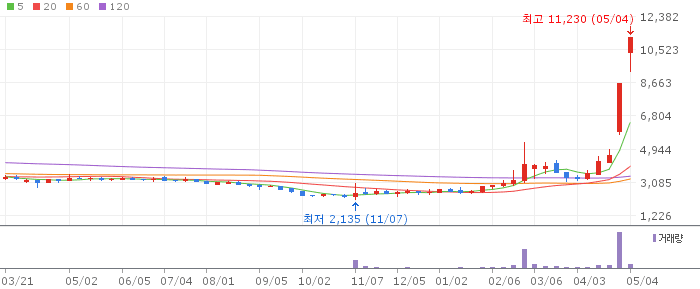

서울바이오시스 주봉 차트 (네이버 금융, 2026.05.04 기준)

주봉상 10주선(5,058원)을 크게 상회하며 신고가를 기록했다. 단, 이전 두 차례 상한가 후 주봉 음봉이 연달아 나온 점이 구조적 약점이다.

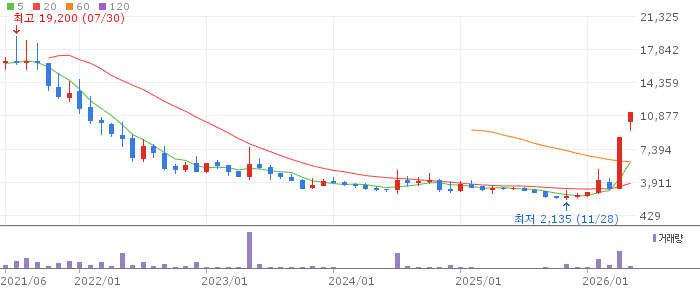

서울바이오시스 월봉 차트 (네이버 금융, 2026.05.04 기준)

월봉상 6개월선(5,436원)과 12개월선(4,082원)을 상회하며 상승 전환 중이다. 광통신·HBM 수혜가 실적으로 연결되는 2026년 하반기가 중장기 기회 구간이다.

서울바이오시스는 광통신 사업 공동개발 모멘텀으로 급등했으나, 과거 두 차례 반복된 상한가 후 급락 패턴이 반드시 고려돼야 한다. 매출 성장이 지속되고 있어 중장기 펀더멘털은 개선 중이나, 단기 과열 해소 구간이 필요하다.

상한가 다음 날 급락 패턴이 2회 반복됐다. 공매도 세력의 타깃이 될 수 있으며, 실적 흑자 전환이 지연될 경우 고평가 논란이 재부각된다.

🎯 매수 전략 및 목표가

추천 매수 구간 3,240원~6,475원 급락 조정 후 20일선 근처에서 분할 매수 | 1차 목표가 10,107원 단기 조정 후 반등 목표 | 2차 목표가 11,230원 광통신 계약 확정 시 재도전 | 중장기 참고 14,599원 HBM·광통신 실적 가시화 시 6개월 |

상한가 익일 조정 가능성을 감안해 즉시 진입보다 -10~20% 조정 시 분할 매수를 권고한다. 20일선(4,981원) 이탈 시 손절.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 3,240원 목표가 10,668원 손절 기준 4,482원 익일 급락 조정 시 저가 매수 후 단기 반등 익절. 빠른 대응이 필수. | 중기 | 1~3개월 진입 구간 5,479원 목표가 11,230원 손절 기준 3,611원 광통신 계약 공시 확인 후 중기 보유. 60일선 이탈 시 비중 축소. | 장기 | 6개월+ 진입 구간 분할 매수 목표가 14,599원 손절 기준 2,800원 HBM 광통신 실적 전환 시점까지 보유. 적자 지속 시 비중 최소화. |

Q. 서울바이오시스가 급등한 이유는?

A. 세계 광통신 1위 업체와의 공동 개발 논의 소식이 HBM 데이터센터 수혜주로 부각되며 상한가를 만들었습니다. 2026년 1분기 매출도 전년 대비 12.4% 증가한 1,887억원을 기록했습니다.

Q. 상한가 다음 날 급락하지 않을까요?

A. 2025년 11월과 2026년 2월 두 차례 상한가 다음 날 각각 -13%, -17% 급락한 전례가 있습니다. 익일 즉시 매수보다 조정 후 분할 매수 전략이 안전합니다.

Q. 목표주가는 얼마인가요?

A. 단기 목표가는 현 고점 11,230원의 90% 수준인 10,107원원입니다. 광통신 계약이 확정되면 중기 목표가를 고점 재도전 수준으로 설정할 수 있습니다.

Q. 공매도 리스크는 얼마나 큰가요?

A. 거래소가 6개월간 5회 투자유의 조치를 발령한 종목으로 공매도 세력의 관심이 높습니다. 급등 이후 공매도 잔고 급증 여부를 반드시 확인하세요.

Q. 언제 흑자로 전환되나요?

A. 현재 EPS -336원으로 적자 상태입니다. 광통신 사업 매출이 본격 계상되는 2026년 하반기~2027년 상반기 흑자 전환 기대가 있으나, 계약 성사 여부에 따라 달라집니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 05월 04일 16시 10분 기준 장마감.