기준일: 2026년 04월 24일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 1,253원은 52주 레인지(663~4,400원) 내 15.8% 위치로 저점권에서 회복 중입니다. 1주간 +20.13%, 1개월간 +40.63% 급등 후 오늘 -10.75% 급락했습니다. 거래량이 전 기간 대비 5.8배 폭증하며 수급 변화가 뚜렷하게 나타나고 있습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,253원 | 52주 최고 대비 -72% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 55.09 배 | 4분기 연속 영업손실로 PER 산출 불가 상태이며, 동종업계 PER 55.09배 대비 실적 기반 평가는 현재 의미가 없습니다. |

| PBR (주가순자산비율) | 1.62배 | PBR 1.62배는 BPS(772원) 대비 62% 프리미엄으로, 사업 전환 기대감과 테마성 수급이 반영된 수준입니다. |

| EPS (주당순이익) | -259원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.07% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1550 위 | 코스닥 시장 |

매출이 49~78억원 수준으로 매우 작으며, 영업손실이 4분기 연속 지속됩니다. 매출 규모가 축소되는 가운데 적자가 이어지고 있어 신사업 수주 실적 확인이 무엇보다 중요합니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 78 | 49 | 56 | 57 |

| 영업이익(억원) | -9 | -6 | -5 | -6 |

| 당기순이익(억원) | -17 | -10 | -11 | -24 |

| 영업이익률 | -11.81 | -12.09 | -8.61 | -10.67 |

| 순이익률 | -22.39 | -19.89 | -19.67 | -42.13 |

| ROE(지배주주) | -40.09 | -44.66 | -30.99 | -33.50 |

| 부채비율 | 347.25 | 357.38 | 276.57 | 271.04 |

| 당좌비율 | 12.77 | 11.62 | 14.69 | 12.89 |

| 유보율 | -166.15 | -170.01 | 107.42 | -162.89 |

| EPS(원) | -77 | -43 | -45 | -91 |

| PER(배) | -2.98 | -2.64 | -9.57 | -5.89 |

| BPS(원) | 690 | 654 | 726 | 772 |

| PBR(배) | 1.31 | 1.29 | 3.44 | 1.97 |

단위: 억원, 자료: 네이버 금융

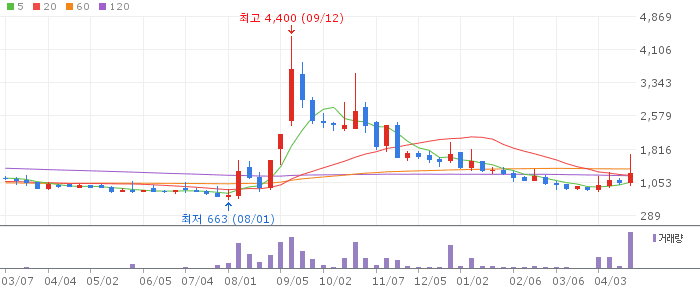

동일스틸럭스 일봉 차트 (네이버 금융, 2026.04.24 기준)

일봉 기준 5일선(1,194원) 위에서 거래되고 있으며 단기 반등 추세는 유지됩니다. RSI 64.5로 과매수 경계선(70)에 근접해 있어 단기 조정 압력이 있습니다. 오늘의 -10.75% 급락으로 단기 지지선인 1,200원 전후에서 지지 여부가 관건입니다.

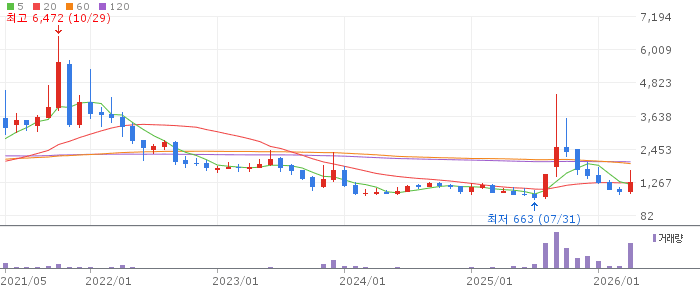

동일스틸럭스 주봉 차트 (네이버 금융, 2026.04.24 기준)

주봉 기준 10주선(1,034원) 위에서 거래되며 주봉 회복 추세가 확인됩니다. 26주선(1,379원)이 현재가와 근접한 저항선으로 작용하고 있습니다. 주봉 이동평균선 역배열 상태라 추가 급등보다는 박스권 등락 가능성이 높습니다.

동일스틸럭스 월봉 차트 (네이버 금융, 2026.04.24 기준)

월봉 6개월선(1,286원)과 12개월선(1,384원)이 현재가 전후에 위치해 중요한 저항·지지 구간을 형성하고 있습니다. 52주 고점(4,400원) 대비 -71.5%에 불과해 절대 저점권에서의 반등임을 확인할 수 있습니다. 중장기 상승 전환을 위해서는 월봉 이평선 돌파가 선행되어야 합니다.

동일스틸럭스는 미국 철강 관세 완화와 중동 재건 수요라는 두 가지 외부 모멘텀이 맞물려 단기 급등했습니다. 재무 상황은 여전히 적자 지속으로 위험한 수준이나, 신사업(로봇 부품·정밀가공) 전환에 대한 기대감이 가미돼 있습니다. 오늘 급락 후 1,100~1,200원 구간에서의 지지 확인 후 소량 분할 매수가 적합하며, 모멘텀이 소멸될 경우 빠른 손절이 필요합니다.

재무 적자 지속 및 유동성 위험, 철강 관세 협상 불확실성, 중동 재건 수요 현실화 지연, 이동평균선 역배열에 따른 추세적 하락 위험이 주요 리스크입니다.

🎯 매수 전략 및 목표가

추천 매수 구간 1,100~1,200원 5일선(1,194원) 전후 지지 확인 후 분할 매수 | 1차 목표가 1,400원 단기 1차 목표 (26주선·저항선) | 2차 목표가 1,685원 단기 2차 목표 (20일·60일 저항선) | 중장기 참고 2,000원 중장기 목표 (신사업 기대감 반영) |

재무 리스크가 크므로 전체 포트폴리오의 2~3% 이내 소규모로만 접근하세요. 1,000원 이탈 시 즉시 손절하고, 1,400원 도달 시 절반 익절 후 잔여 물량은 1,685원까지 보유하는 2단계 익절 전략을 권장합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 1,100~1,200원 목표가 1,400원 손절 기준 1,050원 이탈 시 5일선 지지 확인 후 소량 진입, 26주선 저항에서 1차 익절 | 중기 | 1~2개월 진입 구간 1,000~1,200원 목표가 1,685원 손절 기준 950원 이탈 시 분할 매수 후 60일 저항선 돌파 확인 시 추가 보유 | 장기 | 3개월 이상 진입 구간 800~1,000원 목표가 2,000원 손절 기준 750원 이탈 시 신사업(로봇 부품) 수주 실적 확인 후에만 중장기 접근 권장 |

Q. 동일스틸럭스 급등 이유가 뭔가?

A. 미국의 철강 관세 완화 기대와 중동 전후 재건 수요가 맞물려 철강 중소형주에 수급이 몰렸습니다. 또한 로봇 기어류, 초정밀 기계가공 등 고부가가치 신사업 전환에 대한 기대감도 주가를 끌어올렸습니다. 거래량이 5.8배 폭증한 것도 이 같은 수급 집중을 보여줍니다.

Q. 재무가 나쁜데 왜 주가가 오르나?

A. 주식 시장에서 현재 실적보다 미래 기대감이 먼저 주가에 반영되는 경우가 많습니다. 철강 관세 완화와 중동 재건 수요가 현실화되면 실적이 개선될 수 있다는 기대가 선반영된 것입니다. 다만 기대감이 실제 실적으로 연결되지 않을 경우 주가가 급락할 위험도 함께 존재합니다.

Q. 중동 재건 수혜가 실제로 기대 가능한가?

A. 중동 전쟁 종전 후 재건에는 봉강, 형강 등 건설용 철강재 수요가 크게 증가합니다. 동일스틸럭스의 마봉강, 사각강이 이 수요에 적합한 제품이라 수주 가능성이 있습니다. 단 중동 재건 사업은 시간이 걸리는 장기 프로젝트여서 즉각적인 실적 개선을 기대하기는 어렵습니다.

Q. 신사업(로봇 기어류) 전환 가능성은?

A. 로봇 기어류와 초정밀 기계가공은 현재 동사가 보유한 봉강 가공 기술의 연장선상에 있어 기술적 전환 가능성은 있습니다. 다만 매출 규모(분기 50~80억원)가 워낙 작아 신사업이 의미 있는 성과를 내려면 상당한 시간이 필요합니다. 구체적인 수주 공시나 파트너십 체결이 확인된 후 투자 비중을 늘리는 것이 현명합니다.

Q. 지금 들어가면 늦지 않았나?

A. 1개월 +40%, 1주 +20% 급등 후 오늘 -10% 급락한 상황으로 단기적으로는 추가 조정 가능성이 있습니다. 1,100~1,200원 구간에서 지지가 확인된다면 소량 분할 매수는 가능하지만 재무 리스크를 고려해 전체 포트폴리오의 2~3% 이내로 비중을 제한해야 합니다. 1,000원 이탈 시 손절 원칙을 반드시 지키세요.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 24일 16시 10분 기준 장마감.