기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 2,980원은 52주 저점 1,801원 대비 +65.5% 상승했으며 52주 고점 3,445원 대비 -13.5% 수준입니다. PBR 0.43배의 극단적 저평가 상태이며 PER 27.59배로 동종업 62.13배 대비 크게 낮습니다. RSI 57.6으로 중립 구간에서 안정적으로 거래 중입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 2,980원 | 52주 최고 대비 -13% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 27.59배 | PER 27.59배로 동종업 평균 62.13배 대비 56% 저평가 — 실적 있는 가치주 |

| PBR (주가순자산비율) | 0.43배 | PBR 0.43배로 순자산 절반 이하 가격 — 철강 업황 회복 시 강력한 PBR 정상화 기대 |

| EPS (주당순이익) | 108원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.26% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 1401 위 | 코스피 시장 |

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 447 | 468 | 436 | 447 |

| 영업이익(억원) | 5 | -4 | -1 | 2 |

| 당기순이익(억원) | 9 | 3 | 3 | 7 |

| 영업이익률 | 1.19 | -0.82 | -0.28 | 0.52 |

| 순이익률 | 1.91 | 0.63 | 0.76 | 1.50 |

| ROE(지배주주) | 1.72 | 1.03 | 0.46 | 1.64 |

| 부채비율 | 18.28 | 19.15 | 17.70 | 15.72 |

| 당좌비율 | 264.52 | 239.05 | 255.12 | 262.70 |

| 유보율 | 1,195.40 | 1,198.34 | 1,201.64 | 1,209.11 |

| EPS(원) | 43 | 15 | 17 | 34 |

| PER(배) | 20.17 | 33.98 | 75.05 | 19.30 |

| BPS(원) | 6,565 | 6,575 | 6,789 | 6,861 |

| PBR(배) | 0.35 | 0.35 | 0.33 | 0.30 |

| 주당배당금(원) | 80 | |||

| 시가배당률(%) | 3.86 | |||

| 배당성향(%) | – | – | – | 228.37 |

단위: 억원, 자료: 네이버 금융

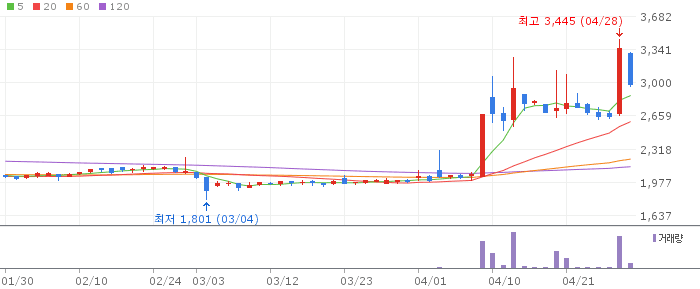

부국철강 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 -11.04% 조정이 발생했으나 RSI 57.6으로 과매수 부담이 없습니다. 20일선 2,172원이 강한 지지선으로 기능하고 있으며 낙폭 과대 후 반등 가능성이 높습니다.

부국철강 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 10주선(2,050원) 대비 +45.4%로 중기 상승 추세가 진행 중입니다. 거래량이 꾸준히 증가하고 있어 단순 테마성 급등이 아닌 추세적 상승으로 볼 수 있습니다.

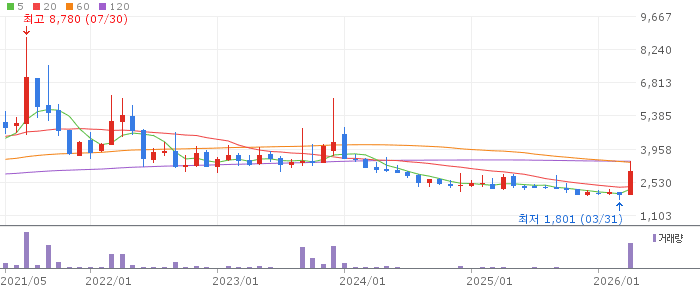

부국철강 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 기준 6개월선(2,073원) 대비 +43.8%로 장기 추세가 상방으로 전환되었습니다. PBR 0.43배의 저평가 해소와 함께 중장기 상승 흐름이 지속될 것으로 기대됩니다.

부국철강은 PBR 0.43배, PER 27.59배의 전형적인 가치주입니다. EPS가 흑자인 흑자 기업으로 PBR 정상화(0.8~1.0배)만 이루어져도 주가가 50~100% 상승할 여지가 있습니다. 철강 업황 회복과 밸류업 프로그램의 수혜 가능성이 중장기 투자 매력을 높이고 있습니다.

소형 철강사로 대형사 대비 경기 변동에 취약합니다. 글로벌 경기 둔화와 중국 철강 덤핑 심화 시 실적이 악화될 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 2,600~2,800원 20일선 부근 조정 시 분할매수 | 1차 목표가 3,400원 52주 고점 재도전 | 2차 목표가 4,500원 PBR 0.7배 회복 수준 | 중장기 참고 6,000원 PBR 1배 정상화 및 철강 업황 완전 회복 시 |

PBR 0.43배의 가치주로 적립식 매수 전략이 유효합니다. 2,600~2,800원에서 1차, 2,200원에서 2차 분할매수를 권장하며 손절 기준은 2,000원 이탈 시입니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 2,600~2,800원 목표가 3,200원 손절 기준 2,300원 이탈 시 낙폭 과대 반등 노리는 단기 전략 | 중기 | 1~3개월 진입 구간 2,400~2,700원 목표가 4,000원 손절 기준 2,000원 이탈 시 밸류업 프로그램 수혜 및 업황 회복 기대 | 장기 | 6개월+ 진입 구간 적립식 분할 목표가 6,000원 손절 기준 1,800원 이탈 시 PBR 0.43배 가치 매수 — 장기 PBR 정상화 기대 |

Q. 부국철강 투자 매력은?

A. PBR 0.43배, PER 27.59배로 철강업 내 최저 밸류에이션 종목 중 하나입니다. EPS 흑자 기업으로 철강 업황 회복 시 PBR 정상화를 통한 강력한 상승이 기대됩니다.

Q. 목표주가는?

A. PBR 0.7배 회복 시 4,500원, PBR 1배 정상화 시 6,000원을 장기 목표로 봅니다. 단기 52주 고점 3,400원 돌파가 1차 목표입니다.

Q. 리스크는?

A. 소형 철강사로 경기 변동에 취약합니다. 글로벌 경기 침체나 중국 덤핑 이슈가 지속될 경우 흑자 규모가 줄어들 수 있습니다.

Q. 밸류업 프로그램 수혜 가능성은?

A. PBR 0.43배로 밸류업 대상 기업 조건에 해당합니다. 주주환원 강화 계획 발표 시 주가 재평가 가능성이 높습니다.

Q. 배당수익률은?

A. EPS 108원으로 흑자 기업이나 배당 지급 이력이 제한적입니다. 밸류업 프로그램 참여 시 배당 확대 가능성을 모니터링할 필요가 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.