기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일280,000원 | 전일 대비▼ 25,500원 (-8.35%) | 52주 최고 / 최저312,000 / 81,400원 | 증권사 컨센서스 목표주가311,000원 |

| 시가총액3조 1,302억원 | PER / PBR46.70배 / 6.03배 | 외국인소진율62.69% | 배당수익률0.51% |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 2026년 영업이익 1,320억원 사상 최대 전망 |

| 기술 | HBM4e HCB 공정에 SiC 포커스링 본격 적용 |

| 수급 | 거래량 1.66배, 20일선 위 +14.2% 강세 유지 |

| 리포트 | 키움증권 목표주가 220,000원에서 상향 여지 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 280,000원은 52주 고가 312,000원 대비 -10.3% 위치로 고점 부근 강세를 유지하고 있다. 목표주가 311,000원 대비 상승 여력은 11.1%로 아직 저평가 구간으로 볼 수 있으며, 시가총액 3조 1,302억원의 코스닥 대형주다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 280,000원 | 52주 최고 대비 -10% |

| 목표주가 컨센서스 | 311,000원 | 현재가 대비 +11% 상승 여력 |

| PER (주가수익비율) | 46.70배 | PER 46.70배는 반도체 소재 업종 평균(20~35배)을 웃도는 수준이나, 2026년 영업이익이 사상 최대인 1,320억원으로 전망되는 점을 감안하면 성장성 프리미엄이 일부 반영된 수준이다. |

| PBR (주가순자산비율) | 6.03배 | PBR 6.03배는 순자산 대비 높은 프리미엄으로, 세계 최고 수준의 고순도 SiC 포커스링 독점 공급 역량과 중장기 시장 지배력이 반영된 것으로 해석된다. |

| EPS (주당순이익) | 5,996원 | YoY 변화 확인 필요 |

| 외국인소진율 | 62.69% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 31 위 | 코스닥 시장 |

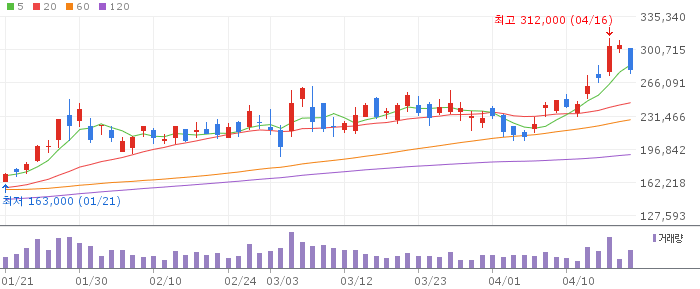

| 3 | 티씨케이 일봉 흐름 — 향후 1주일 전망 |

티씨케이 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

5일 이동평균선(284,600원)을 현재가(280,000원)가 소폭 하회하는 일시 조정 국면이나, 20일선(245,225원)과 60일선(227,483원) 위에서 이동평균선 정배열 구조는 유지되고 있다. RSI 14일선 66.0은 과매수 직전 수준으로 추가 상승 여력이 남아 있다.

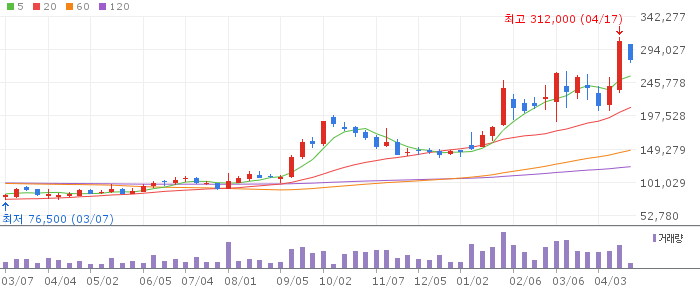

| 4 | 티씨케이 주봉 흐름 — 향후 3주 전망 |

티씨케이 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

주봉 기준 WMA10(246,150원)과 WMA26(196,335원)이 완전 정배열을 이루며 강한 중기 상승 추세를 확인할 수 있다. 3개월 수익률 +67.26%로 반도체 소재 섹터 내 강한 모멘텀을 유지하고 있다.

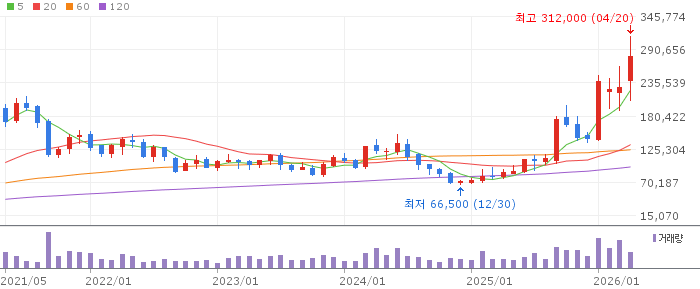

| 5 | 티씨케이 월봉 흐름 — 향후 3개월 전망 |

티씨케이 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

월봉 기준 MMA6(209,617원)과 MMA12(167,517원) 모두 현재가 아래에서 우상향 중이며 장기 상승 구조가 견고하다. 2026년 하반기 HBM4e 공정 전환 수혜가 가시화되면 월봉 기준 새로운 고점 형성 가능성이 높다.

| 6 | 최종 종합 전망 |

티씨케이는 SiC 포커스링 세계 최고 기술력을 바탕으로 NAND·HBM·GAA 등 반도체 전 공정 수혜가 기대되는 중장기 성장주다. 현재가가 목표주가(311,000원)에 근접해 있으나 실적 추정치 상향에 따른 목표주가 재조정 가능성이 높아 여전히 매력적인 구간이다.

반도체 설비투자 사이클 둔화 시 SiC 포커스링 수요가 빠르게 감소할 수 있다. 52주 고가(312,000원) 돌파 실패 시 단기 조정이 깊어질 수 있으며, 중국 반도체 규제 강화에 따른 중국향 수요 타격도 리스크 요인이다.

🎯 매수 전략 및 목표가

추천 매수 구간 245,000원~270,000원 20일선(245,225원) 부근 조정 시 분할 매수, 5일선 하회 구간 활용 | 1차 목표가 320,000원 52주 고가 312,000원 돌파 후 +2.6% 목표 | 2차 목표가 365,000원 1차 목표 달성 후 +14% 추가 상승 구간 | 중장기 참고 311,000원 증권사 컨센서스 목표주가 기준 (실적 서프라이즈 시 추가 상향 가능) |

현재가(280,000원)가 목표주가(311,000원)보다 낮아 현 구간에서 분할 매수 진입이 유효하다. 5일선(284,600원) 회복 확인 후 1차 진입, 245,000~250,000원 조정 시 2차 매수로 평단가를 낮추는 전략을 권장한다. 2026년 2분기 실적 발표를 기점으로 목표주가 상향 조정 여부를 모니터링해야 한다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.