기준일: 2026년 04월 28일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 28일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

동아엘텍은 현재가 11,920원으로 52주 레인지(2,865~14,620원) 내 77.0% 위치입니다. PER 4.24배는 동종업계(24.02배) 대비 극단적 저평가로 밸류에이션 매력이 높습니다. PBR 1.23배, RSI 69.7로 적정 수준에서 거래 중입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 11,920원 | 52주 최고 대비 -18% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 4.24배 | PER 4.24배는 동종업계(24.02배) 대비 5분의 1 수준으로 극단적 저평가입니다. 실적 성장이 지속된다면 빠른 리레이팅이 기대됩니다. |

| PBR (주가순자산비율) | 1.23배 | PBR 1.23배는 자산 대비 적정 수준으로, 추가 실적 성장 시 PBR 상향 여지가 있습니다. |

| EPS (주당순이익) | 2,811원 | YoY 변화 확인 필요 |

| 외국인소진율 | 6.73% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 543 위 | 코스닥 시장 |

2분기부터 매출과 이익이 폭발적으로 성장하는 패턴을 보입니다. 4분기 영업이익률 23%는 놀라운 수준으로, 고부가가치 부품 비중 증가와 규모의 경제 효과가 나타나고 있습니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 265 | 2,105 | 1,064 | 2,390 |

| 영업이익(억원) | -31 | 405 | 211 | 549 |

| 당기순이익(억원) | -48 | 585 | 81 | 345 |

| 영업이익률 | -11.81 | 19.22 | 19.78 | 22.95 |

| 순이익률 | -18.19 | 27.80 | 7.66 | 14.42 |

| ROE(지배주주) | -19.87 | 2.19 | -2.23 | 33.57 |

| 부채비율 | 254.51 | 158.14 | 139.38 | 107.76 |

| 당좌비율 | 52.51 | 79.23 | 74.47 | 122.22 |

| 유보율 | 1,050.05 | 1,346.20 | 1,397.32 | 1,580.79 |

| EPS(원) | -181 | 1,691 | 283 | 1,019 |

| PER(배) | -2.16 | 16.91 | -20.33 | 1.36 |

| BPS(원) | 6,709 | 8,393 | 8,682 | 9,726 |

| PBR(배) | 0.44 | 0.35 | 0.46 | 0.39 |

| 주당배당금(원) | 150 | |||

| 시가배당률(%) | 3.92 | |||

| 배당성향(%) | – | – | – | 14.72 |

단위: 억원, 자료: 네이버 금융

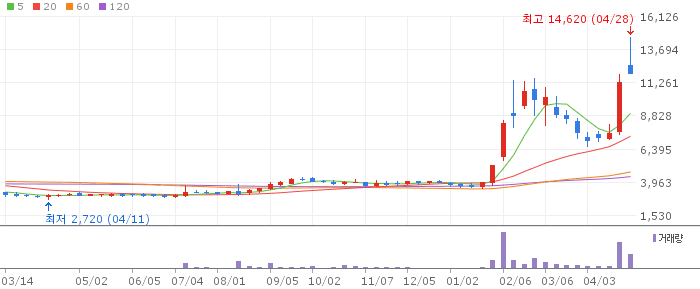

동아엘텍 일봉 차트 (네이버 금융, 2026.04.28 기준)

일봉에서 11,920원으로 RSI 69.7의 적정 구간에서 거래 중입니다. 3개월 급등 후에도 PER 4배의 저평가가 유지되어 추가 상승 여력이 있습니다.

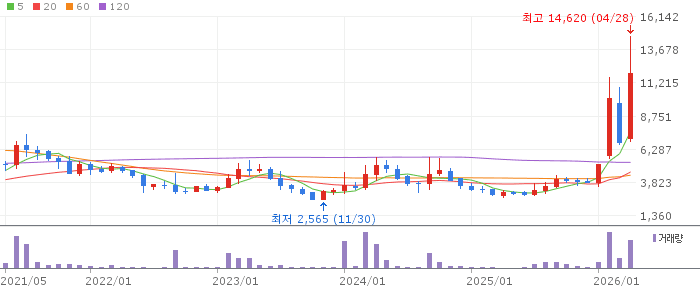

동아엘텍 주봉 차트 (네이버 금융, 2026.04.28 기준)

1개월 +75.6%, 3개월 +199%의 강한 성장 추세입니다. 52주 고가(14,620원) 재도전 가능성이 높습니다.

동아엘텍 월봉 차트 (네이버 금융, 2026.04.28 기준)

52주 저점(2,865원) 대비 +316% 급등. 실적 성장이 지속된다면 PER 정상화로 20,000원 이상도 가능합니다.

동아엘텍은 PER 4.24배의 극단적 저평가와 4분기 최대 실적이 맞물려 강한 상승 모멘텀을 보이고 있습니다. 디스플레이 부품 업황 호조가 지속된다면 PER 정상화 과정에서 추가 20~40% 상승이 가능합니다. 현재 RSI 69.7로 과열 신호가 없어 추가 매수 여력이 있습니다.

3개월 +199% 급등으로 단기 차익실현 압력이 있습니다. 디스플레이 업황 둔화 또는 주요 고객사 투자 계획 변경 시 실적이 급감할 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 10,500~11,500원 단기 조정 시 MA20(8,682원) 근접 구간 분할 진입 | 1차 목표가 14,000원 52주 고가 재도전 시 | 2차 목표가 17,000원 PER 8배 수준 정상화 시 | 중장기 참고 22,000원 업계 평균 PER(24배) 절반 수준 리레이팅 가정 |

PER 4배는 명백한 저평가로 현재 구간에서 분할매수가 유효합니다. MA60(2,865원) 이탈 시 손절 기준으로 설정하되 현재 가격에서는 멀리 있습니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 11,000~11,500원 목표가 13,500원 손절 기준 10,000원 이탈 시 RSI 적정, PER 저평가 조합으로 추가 상승 여력 있음. | 중기 | 1~3개월 진입 구간 10,500~11,500원 분할매수 목표가 15,000~17,000원 손절 기준 9,000원 이탈 시 PER 저평가 해소 과정에서 중기 상승 기대. | 장기 | 6개월+ 진입 구간 10,000원 이하 조정 시 목표가 22,000원 손절 기준 8,000원 이탈 시 실적 성장 + PER 정상화 장기 리레이팅 투자. |

Q. 동아엘텍 PER 4배가 맞나요?

A. PER 4.24배는 동종업계 24.02배 대비 매우 낮은 수준입니다. 4분기 영업이익 549억원 기준 연환산 실적으로 계산한 수치로, 실적이 지속된다면 명백한 저평가입니다. 디스플레이 업황이 꺾이거나 실적이 일회성이라면 재조정 가능성이 있습니다.

Q. 동아엘텍 목표주가는 얼마인가요?

A. 증권사 공식 목표주가는 제시되지 않았습니다. 기술적·밸류에이션 기준 1차 목표 14,000원(52주 고가 재도전), 2차 목표 17,000원(PER 8배 수준), 장기 목표 22,000원(업계 평균 PER 절반 수준)을 제시합니다.

Q. 동아엘텍 주요 고객사는 어디인가요?

A. 동아엘텍은 디스플레이 제조 공정용 정밀 부품 전문 기업으로, 삼성디스플레이·LG디스플레이 등 국내 주요 디스플레이 패널 제조사가 주요 고객입니다. OLED 투자 확대와 차세대 마이크로LED 라인 증설이 수주 증가 요인입니다.

Q. 동아엘텍 리스크는 무엇인가요?

A. 디스플레이 업황에 대한 의존도가 높아 패널 제조사의 투자 계획 변경이 직접적 영향을 미칩니다. 3개월 +199% 급등으로 단기 차익실현 압력이 있으며, 실적이 정점에 도달한 후 감소 전환 시 주가 조정이 나타날 수 있습니다.

Q. 동아엘텍 외국인 수급 현황은 어떤가요?

A. 시총 2,084억원의 코스닥 중소형주로 기관과 외국인 관심이 점차 높아지고 있습니다. PER 4배의 극단적 저평가가 알려지면서 기관 매수세가 유입될 경우 추가 강한 상승이 가능합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 28일 16시 10분 기준 장마감.