기준일: 2026년 04월 30일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 05월 01일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 8,640원은 52주 레인지(2,135~8,640원) 내 100.0% 위치에 있다. 5일선 6,513원 위 (+32.7%), 20일선 4,586원 위 (+88.4%), 60일선 3,872원 위 (+123.1%) RSI 90.9 — 과매수 구간, 단기 조정 가능성

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 8,640원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 23.20 배 | PER N/A는 현재 적자 또는 이익 미발생으로 PER 산출이 불가능하다. |

| PBR (주가순자산비율) | 5.02배 | PBR 5.02배는 자산가치를 상회하는 성장 프리미엄이 반영된 수준이다. |

| EPS (주당순이익) | -336원 | YoY 변화 확인 필요 |

| 외국인소진율 | 0.00% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 304 위 | 코스닥 시장 |

최근 4개 분기 재무 데이터를 확인하세요. 자료: 네이버 금융.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 1,678 | 1,881 | 1,875 | 2,203 |

| 영업이익(억원) | -131 | -9 | -8 | 151 |

| 당기순이익(억원) | -173 | -37 | -41 | 115 |

| 영업이익률 | -7.84 | -0.49 | -0.41 | 6.84 |

| 순이익률 | -10.33 | -1.96 | -2.16 | 5.20 |

| ROE(지배주주) | 54.55 | -100.00 | -143.02 | -26.46 |

| 부채비율 | 560.83 | 656.38 | 661.48 | 322.51 |

| 당좌비율 | 25.57 | 27.69 | 29.48 | 29.65 |

| 유보율 | -50.83 | -67.83 | -96.94 | -60.75 |

| EPS(원) | -286 | -85 | -146 | 181 |

| PER(배) | 14.41 | -5.01 | -2.96 | -7.61 |

| BPS(원) | 551 | 259 | 155 | 1,721 |

| PBR(배) | 5.67 | 12.67 | 15.39 | 1.49 |

단위: 억원, 자료: 네이버 금융

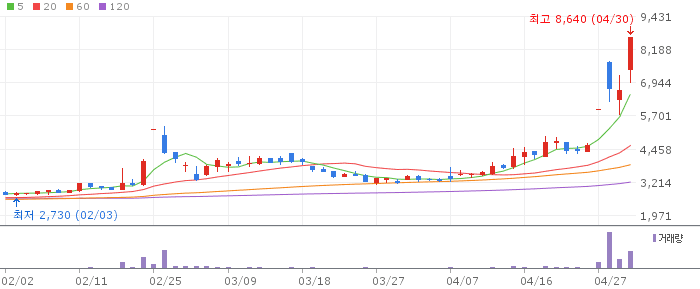

서울바이오시스 일봉 차트 (네이버 금융, 2026.04.30 기준)

5일선(6,513원) 대비 +32.7% 위에서 상한가. RSI 90.9로 강한 과매수. 거래량 20배 이상 폭증은 세력 유입 혹은 테마 집중을 의미한다.

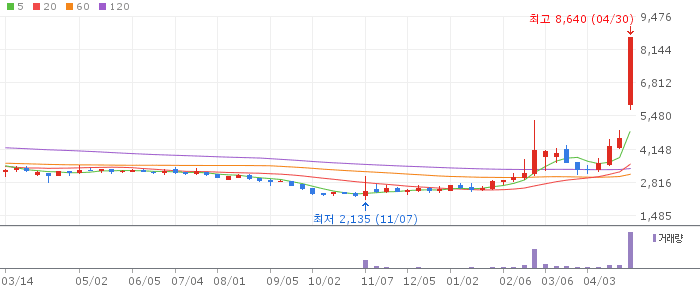

서울바이오시스 주봉 차트 (네이버 금융, 2026.04.30 기준)

52주 저점(2,135원) 대비 +304.7%, 신고가 달성. 20일선(4,586원)이 중기 지지선으로 확인된다.

서울바이오시스 월봉 차트 (네이버 금융, 2026.04.30 기준)

월봉 기준 3개월 수익률 +203%로 장기 추세 전환에 완전히 성공했다. 광통신 테마 지속 시 신고가 경신 가능성이 열려 있다.

광통신 AI 데이터센터 수혜와 실제 실적 개선이 맞물려 상승 동력이 견고하다. 글로벌 광통신 업체와의 공동 개발은 중장기 매출처 다변화 효과가 크다. 단기 RSI 과매수 상태로 조정 후 재진입 전략이 유효하다.

공동 개발이 실제 계약으로 이어지지 않을 경우 실망 매물이 쏟아질 수 있다. 반도체 경기 하방 위험도 하나의 변수다.

🎯 매수 전략 및 목표가

추천 매수 구간 6,500~7,200원 RSI 70 이하 조정 후 재진입 | 1차 목표가 8,640원 신고가 재돌파 확인 | 2차 목표가 11,000원 광통신 계약 체결 시 밸류에이션 상향 | 중장기 참고 12,000~15,000원 1년, 실적 정상화 및 신사업 매출 반영 |

손절 기준 20일선(4,500원) 이탈 시. 상한가 직후 조정 구간을 기다렸다가 분할 매수로 접근하는 것이 위험 관리에 유리하다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 6,800~7,200원 목표가 8,500원 손절 기준 6,000원 단기 신고가 돌파 모멘텀 활용. | 중기 | 1~3개월 진입 구간 6,500~7,000원 목표가 11,000원 손절 기준 5,500원 광통신 계약 성사 여부 확인 후 보유. | 장기 | 6개월+ 진입 구간 6,000~7,000원 목표가 15,000원 손절 기준 5,000원 반도체+광통신 이중 성장 스토리 유효 시 중장기 보유. |

Q. 지금 매수해도 될까요?

A. RSI 90.9로 극단적 과매수 상태입니다. 6,500~7,200원 수준으로 조정을 기다린 뒤 분할 매수를 권장합니다.

Q. 목표주가는 얼마인가요?

A. 단기 8,640원(신고가 재돌파), 중기 11,000원, 장기 12,000~15,000원입니다. 광통신 계약 체결 여부가 핵심 변수입니다.

Q. 광통신 사업은 얼마나 유망한가요?

A. AI 데이터센터 광인터커넥트 수요가 폭증하며 광통신 소자 시장은 2030년까지 연평균 20% 이상 성장이 예상됩니다. 서울바이오시스의 기술력이 경쟁 우위 요소입니다.

Q. 실적 개선 추세가 지속될까요?

A. 2025년 4Q에 흑자 전환했고 2026년 1Q도 매출 성장이 확인됐습니다. 광통신 신규 계약이 더해지면 실적 개선 모멘텀이 강화될 수 있습니다.

Q. 리스크는 무엇인가요?

A. 공동 개발이 계약으로 이어지지 않거나 반도체 경기가 둔화할 경우 주가 급락 가능성이 있습니다. PBR 5.0배는 실적 개선이 지속돼야 정당화되는 수준입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 30일 16시 10분 기준 장마감.