기준일: 2026년 04월 28일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 28일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

넥스틸은 현재가 21,600원으로 52주 신고가를 갱신했습니다. PER 15.58배는 동종업계(56.86배) 대비 저평가 상태이며, PBR 1.21배로 자산 대비 적정 수준입니다. RSI 76.3으로 과매수에 근접해 있습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 21,600원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 15.58배 | PER 15.58배는 철강 동종업계(56.86배) 대비 저평가로, 실적 회복 추세와 함께 리레이팅 여지가 있습니다. |

| PBR (주가순자산비율) | 1.21배 | PBR 1.21배는 자산 대비 적정 수준으로, 강관 업황 개선 시 PBR 상승이 기대됩니다. |

| EPS (주당순이익) | 1,386원 | YoY 변화 확인 필요 |

| 외국인소진율 | 3.07% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 506 위 | 코스피 시장 |

1분기 최대 실적 후 하반기로 갈수록 이익이 감소하는 패턴을 보입니다. 2026년 상반기 철강 가격 회복 시 1분기 수준 실적 재달성이 관건입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 1,568 | 1,780 | 1,219 | 943 |

| 영업이익(억원) | 230 | 146 | 54 | -30 |

| 당기순이익(억원) | 200 | 98 | 95 | -32 |

| 영업이익률 | 14.64 | 8.20 | 4.46 | -3.23 |

| 순이익률 | 12.77 | 5.48 | 7.80 | -3.44 |

| ROE(지배주주) | 12.04 | 8.12 | 8.92 | 7.76 |

| 부채비율 | 43.41 | 43.43 | 41.92 | 50.71 |

| 당좌비율 | 132.33 | 112.02 | 133.05 | 103.54 |

| 유보율 | 3,537.75 | 3,612.78 | 3,454.96 | 3,430.74 |

| EPS(원) | 770 | 375 | 366 | -125 |

| PER(배) | 5.79 | 10.69 | 7.39 | 6.57 |

| BPS(원) | 18,398 | 18,699 | 17,941 | 17,845 |

| PBR(배) | 0.66 | 0.84 | 0.65 | 0.51 |

| 주당배당금(원) | 1,155 | – | ||

| 시가배당률(%) | 7.35 | – | ||

| 배당성향(%) | – | 307.88 | – | – |

단위: 억원, 자료: 네이버 금융

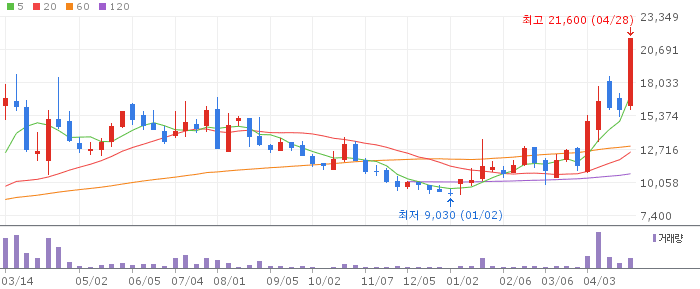

넥스틸 일봉 차트 (네이버 금융, 2026.04.28 기준)

일봉에서 21,600원 신고가 마감 후 RSI 76.3으로 과매수에 근접했습니다. 거래량 동반 상승으로 추세 강도가 높습니다.

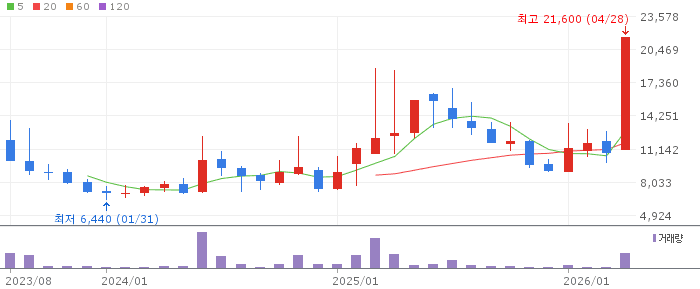

넥스틸 주봉 차트 (네이버 금융, 2026.04.28 기준)

1개월 +99%로 두 배 급등한 주봉 패턴. 중기 지지선이 15,938원까지 올라온 상태로 단기 조정 후 지지 확인이 중요합니다.

넥스틸 월봉 차트 (네이버 금융, 2026.04.28 기준)

52주 저점 대비 +139%의 강한 장기 반등 추세. 중장기 목표는 30,000원대가 가능합니다.

넥스틸은 강관 전문 기업으로 중동 인프라 재건 기대와 중국 감산 수혜가 맞물린 최대 수혜주입니다. PER 15.58배의 저평가와 1분기 최대 실적 경험이 상승 여력을 뒷받침합니다. RSI 76 과매수로 단기 조정 후 재진입이 유효합니다.

1개월 99% 급등으로 단기 차익실현 압력이 높습니다. 중동 협상 타결 또는 중국 생산 재개 시 테마 소진으로 빠른 하락 가능성이 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 18,000~19,500원 조정 시 MA20(15,938원) 근접 구간 분할 진입 | 1차 목표가 24,000원 신고가 돌파 후 모멘텀 지속 시 | 2차 목표가 27,000원 중동 강관 수요 가시화 시 | 중장기 참고 30,000원 6개월 내 중동 인프라 재건 수주 확인 가정 |

RSI 과열로 18,000~19,500원 조정 시 분할매수를 권장하며, MA60(9,890원) 이탈 시 손절 기준으로 설정합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 19,000~20,000원 목표가 21,600원 손절 기준 17,000원 이탈 시 단기 조정 후 눌림목 진입. | 중기 | 1~3개월 진입 구간 18,000~19,500원 분할매수 목표가 24,000~27,000원 손절 기준 MA60(9,890원) 이탈 시 중동 인프라 수요 + 업황 개선 모멘텀 지속 시 중기 상승 기대. | 장기 | 6개월+ 진입 구간 17,000원 이하 조정 시 목표가 30,000원 손절 기준 14,000원 이탈 시 중동 강관 수주 가시화 시 장기 목표 달성 가능. |

Q. 넥스틸 주요 제품과 고객은 누구인가요?

A. 넥스틸은 에너지 파이프라인용 강관, 구조용 강관, 일반 강관 등을 생산하는 강관 전문 기업입니다. 국내외 에너지 회사, 건설 회사, 조선소 등이 주요 고객이며, 중동 에너지 인프라 재건 프로젝트의 강관 수요가 증가할 경우 직접적인 수혜가 예상됩니다.

Q. 넥스틸 목표주가는 얼마인가요?

A. 증권사 공식 목표주가는 현재 제시되지 않았습니다. 기술적 분석 기준 1차 목표 24,000원, 2차 목표 27,000원, 장기 목표 30,000원을 제시합니다. PER 15.58배의 저평가가 해소되면 추가 상향 여지가 있습니다.

Q. 넥스틸 1분기 실적이 재현될 수 있을까요?

A. 2025년 1분기 영업이익 230억원은 강관 가격과 수요가 최고조였던 시기의 실적입니다. 2026년 중국 감산과 중동 수요 기대가 맞물린다면 유사한 실적이 가능하나, 하반기 이익 감소 패턴을 감안 시 상반기 집중 전략이 유효합니다.

Q. 넥스틸 리스크는 무엇인가요?

A. 1개월 +99%의 급등으로 단기 차익실현 압력이 높습니다. 중동 협상 타결로 불확실성이 해소되거나 중국 감산이 완화되면 테마 모멘텀이 빠르게 소진될 수 있습니다. 하반기 철강 가격 재하락 시 실적도 동반 악화될 위험이 있습니다.

Q. 넥스틸 외국인 지분 현황은 어떤가요?

A. 코스닥 상장 중형주로 외국인 보유 비율이 상대적으로 낮습니다. 철강 테마가 강화되면 기관 및 외국인 매수세가 유입될 가능성이 있으며, 이 경우 추가 상승 모멘텀이 될 수 있습니다. 시총 5,616억원으로 넥스틸은 철강 중소형주 중 규모가 큰 편입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 28일 16시 10분 기준 장마감.