기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 15,240원은 52주 저점 9,218원 대비 +65.3% 상승했으나 52주 고점 15,240원으로 신고가 구간입니다. PER 66.55배로 동종업 27배 대비 2.5배 프리미엄이며 PBR 6.27배입니다. RSI 0.0으로 극단적 과매도 — 주식분할 거래정지 후 재개 첫날의 수치 이상입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 15,240원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 66.55배 | PER 66.55배로 동종업 27배 대비 2.5배 프리미엄 — 고부가 기술화학 성장 프리미엄으로 해석 |

| PBR (주가순자산비율) | 6.27배 | PBR 6.27배 — 반도체·디스플레이용 고순도 화학소재 사업의 기술 프리미엄 반영 |

| EPS (주당순이익) | 229원 | YoY 변화 확인 필요 |

| 외국인소진율 | 9.14% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 395 위 | 코스닥 시장 |

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 189 | 189 | 210 | 242 |

| 영업이익(억원) | -13 | -11 | -6 | 12 |

| 당기순이익(억원) | -18 | 33 | -10 | 42 |

| 영업이익률 | -6.78 | -5.68 | -2.71 | 4.79 |

| 순이익률 | -9.54 | 17.45 | -4.91 | 17.16 |

| ROE(지배주주) | -28.44 | -19.29 | -10.85 | 9.88 |

| 부채비율 | 168.28 | 188.91 | 200.05 | 252.44 |

| 당좌비율 | 71.44 | 65.94 | 53.87 | 67.17 |

| 유보율 | 369.61 | 355.99 | 345.81 | 386.97 |

| EPS(원) | -89 | 163 | -51 | 206 |

| PER(배) | -26.31 | -51.68 | -81.94 | 88.25 |

| BPS(원) | 2,343 | 2,275 | 2,225 | 2,431 |

| PBR(배) | 8.29 | 11.03 | 9.39 | 8.31 |

단위: 억원, 자료: 네이버 금융

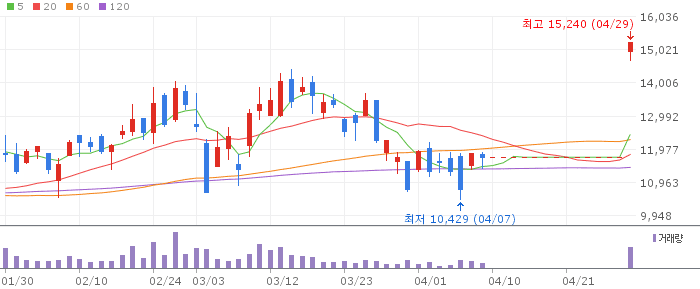

와이씨켐 일봉 차트 (네이버 금융, 2026.04.29 기준)

주식분할 재상장 첫날 +29.92% 상한가로 마감했습니다. 분할 후 액면가가 반영된 가격 조정이 완료된 상태이며 신고가(15,240원) 경신 중입니다.

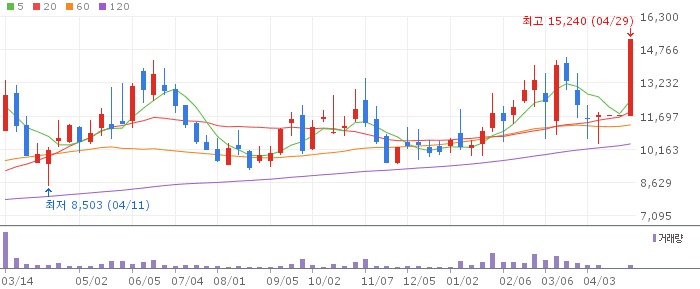

와이씨켐 주봉 차트 (네이버 금융, 2026.04.29 기준)

주식분할로 주봉 이동평균선 수치가 재계산되는 과정입니다. 신고가 경신 후 안착 여부가 중기 추세 지속의 관건이며 반도체 업황 개선이 뒷받침되면 추가 상승이 가능합니다.

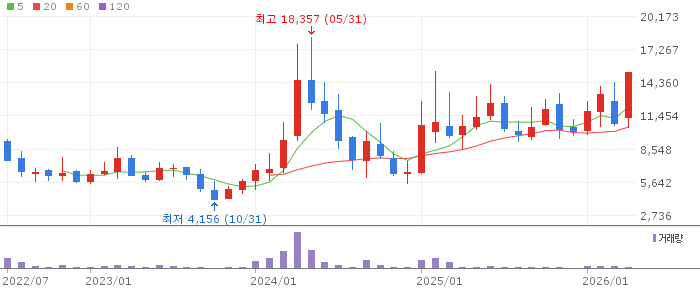

와이씨켐 월봉 차트 (네이버 금융, 2026.04.29 기준)

반도체 소재 업황 개선과 주식분할을 통한 유동성 확대로 중기 상승 동력이 마련됐습니다. PER 66배는 지속적인 실적 성장이 이루어져야 정당화됩니다.

와이씨켐은 반도체·디스플레이용 고순도 화학소재 전문기업으로 AI 반도체 수요 증가의 구조적 수혜가 기대됩니다. EPS 흑자 기업으로 주식분할을 통한 유동성 확대도 긍정적입니다. PER 66배의 프리미엄은 실적 성장이 지속되어야 정당화됩니다.

PER 66.55배로 이미 상당한 성장 기대가 선반영되어 있습니다. 반도체 업황이 악화되거나 고객사 발주가 감소하면 실적이 하락하고 주가도 큰 폭으로 조정될 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 12,000~13,500원 신고가 구간 조정 시 분할매수 | 1차 목표가 18,000원 반도체 소재 수주 증가 확인 시 | 2차 목표가 22,000원 EPS 성장 가속화 및 PER 리레이팅 시 | 중장기 참고 28,000원 AI 반도체 소재 독점 공급 지위 강화 시 |

주식분할로 유동성이 개선된 시점에서 12,000~13,500원 조정 구간이 진입 기회입니다. 손절 기준은 10,000원 이탈 시로 설정합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 12,000~13,500원 목표가 16,000원 손절 기준 10,500원 이탈 시 주식분할 재상장 후 조정 시 단기 반등 전략 | 중기 | 1~3개월 진입 구간 11,000~13,000원 목표가 20,000원 손절 기준 9,500원 이탈 시 반도체 소재 수요 증가 확인 후 비중 확대 | 장기 | 6개월+ 진입 구간 분할 적립식 목표가 28,000원 손절 기준 8,000원 이탈 시 AI 반도체 소재 장기 성장 수혜 보유 |

Q. 주식분할이 주가에 어떤 영향을 미치나요?

A. 액면분할로 주식 수가 2배 늘고 개별 주가가 낮아지지만 시가총액은 변하지 않습니다. 유동성이 높아져 더 많은 투자자가 참여할 수 있어 일반적으로 긍정적인 신호입니다.

Q. 와이씨켐의 주요 제품은?

A. 반도체와 디스플레이 제조에 필수적인 고순도 화학소재를 생산합니다. AI 반도체 생산 증가로 수요가 구조적으로 늘어나는 분야입니다.

Q. 목표주가는?

A. 단기 18,000원, 중기 22,000원을 목표로 봅니다. 반도체 소재 수요가 지속 증가하면 28,000원까지 장기 목표를 상향할 수 있습니다.

Q. 리스크는?

A. PER 66배로 이미 높은 성장 기대가 반영되어 있습니다. 반도체 업황이 악화되거나 고객사 주문이 감소하면 큰 폭 조정이 발생할 수 있습니다.

Q. 배당수익률은?

A. EPS 229원으로 흑자 기업이나 성장투자에 재원을 집중하는 구조여서 배당 규모가 크지 않습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.