기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 19,000원. 1개월 +102.99%, 1주 +38.89% 강한 상승세. SK텔레콤과 공동 개발한 양자암호원칩 국정원 KCMVP 인증 획득 및 대형 수주 공시가 주가를 견인했다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 19,000원 | 52주 최고 대비 -31% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 90.05배 | PER 90.05배로 동종업종 평균 34.93배 대비 크게 고평가. EPS 211원 기준이나, 양자암호·금융자동화 신사업 성장 기대가 반영된 프리미엄이다. |

| PBR (주가순자산비율) | 11.59배 | PBR 11.59배로 장부가치 대비 높은 프리미엄. BPS 1,640원 대비 현재가 19,000원으로 성장성에 베팅하는 구조. 2025.12 매출 119억원 대형 분기를 기록하며 실적 개선 흐름은 긍정적. |

| EPS (주당순이익) | 211원 | YoY 변화 확인 필요 |

| 외국인소진율 | 0.99% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 499 위 | 코스닥 시장 |

2025.12 분기 매출 119억원으로 전 분기 대비 급증하며 대형 수주 효과가 가시화됐다. 4개 분기 연속 영업흑자를 유지하며 실적 안정성을 증명했다. 부채비율 40.81%·당좌비율 176%로 재무 건전성도 우량한 편이다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 40 | 47 | 43 | 119 |

| 영업이익(억원) | 2 | 7 | 3 | 9 |

| 영업이익률(%) | 5.73 | 14.49 | 6.67 | 7.30 |

단위: 억원, 자료: 네이버 금융

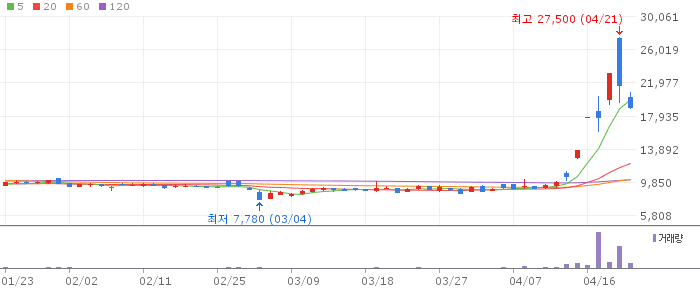

케이씨에스 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

일봉 기준 강한 상승 추세에서 단기 차익 실현으로 -12.44% 음봉 출현. 5일선 19,872원이 1차 저항이며, 18,000~18,500원 구간이 단기 지지대다. 거래량 감소를 동반한 조정은 추가 매수 기회로 볼 수 있으나 이탈 시 17,000원까지 하락 가능.

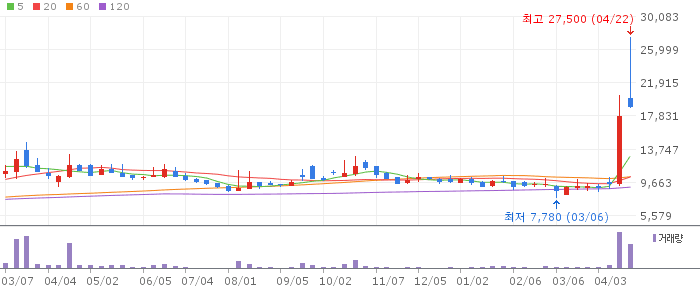

케이씨에스 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 기준 10주선 11,003원 대비 72% 이상 상승한 위치로 과열 부담이 있다. 주봉상 강한 양봉 연속 출현 이후 조정 구간 진입 가능성이 높다. 13,000~15,000원 구간이 주봉 지지대 역할을 할 것으로 예상된다.

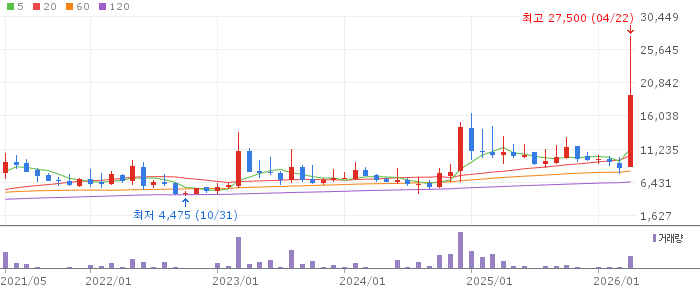

케이씨에스 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 기준 52주 저점 7,780원 대비 144% 급등하며 강한 상승 추세를 이어가고 있다. 6개월선 11,055원·12개월선 10,580원과의 괴리가 크지만 실적 개선이 뒷받침되는 점이 긍정적이다. 52주 고점 27,500원이 최종 목표가 기준선으로 주목된다.

케이씨에스는 양자암호 기술 인증·대형 수주·실적 개선이라는 세 가지 호재가 동시에 작용하며 강한 상승세를 보이고 있다. 단순 테마주가 아닌 실적 기반이 확인된다는 점이 중장기 투자 매력을 높인다. RSI 과매수로 단기 조정은 예상되나 17,000~18,000원 구간은 분할 매수 적기가 될 수 있다. 국방·공공 시장 수주가 본격화되면 추가 상승 여력이 있다.

PER 90배, PBR 11배로 밸류에이션 부담이 크며 단기 차익 실현 매물이 지속 출회될 수 있다. 양자암호 시장의 상용화 시기가 지연되거나 경쟁사의 유사 인증 획득 시 프리미엄 소멸 가능성이 있다.

🎯 매수 전략 및 목표가

추천 매수 구간 17,000~18,500원 5일선 이탈 후 18,000원 지지 확인 시 분할 매수 | 1차 목표가 21,500원 직전 고점 21,700원 돌파 확인 후 1차 익절 | 2차 목표가 24,000원 수주 실적 추가 공시 동반 시 목표 | 중장기 참고 27,000원 52주 고점 27,500원 접근, 양자암호 매출 본격화 후 6개월 |

RSI 과매수 단계에서 신규 진입은 자제하고 조정 시 매수 대기가 유효하다. 외국인 순매수 지속 여부를 모니터링하면서 17,000원 이탈 시 손절 기준으로 활용하는 것이 좋다. 양자암호 국방·공공 수주 뉴스가 추가로 나올 경우 비중을 늘리는 전략이 적합하다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 17,500~18,500원 목표가 21,000~22,000원 손절 기준 17,000원 이탈 시 손절 단기 RSI 과매수 소화 후 재반등을 노리는 전략. 외국인 매수 지속 여부 확인 후 진입. | 중기 | 1~3개월 진입 구간 17,000~19,000원 분할 매수 목표가 24,000~26,000원 손절 기준 15,500원 이탈 시 손절 국방·공공기관 양자암호 수주 뉴스 대기. 실적 발표 시즌 대형 수주 공시 주목. | 장기 | 6개월+ 진입 구간 18,000원 이하 저점 매수 목표가 27,000원 이상 손절 기준 15,000원 이탈 시 손절 양자암호 시장 개화 수혜주로 중장기 성장 스토리 유효. 매출 200억원 이상 분기 달성 시 추가 상승 기대. |

Q. 케이씨에스가 양자암호 관련주로 부각되는 이유는?

A. 케이씨에스는 SK텔레콤과 공동으로 양자암호원칩(QKEV7)을 개발해 국가정보원 KCMVP 보안수준 2등급 인증을 획득했습니다. 이는 국내 최고 수준의 양자암호 기술 인증으로, 국방·공공기관·금융 분야에서의 수주 경쟁력이 크게 높아진 것입니다. 빌 게이츠의 양자컴퓨팅 상용화 발언과 맞물려 관련주로 강하게 부각됐습니다.

Q. 주가가 단기간에 너무 많이 올랐는데 지금 사도 될까요?

A. RSI 76.4로 기술적 과매수 구간에 진입해 있어 단기 조정 가능성이 있습니다. 지금 당장 추격 매수보다는 17,000~18,500원 구간으로 조정 시 분할 매수하는 전략이 유리합니다. 실적 개선이 동반된 상승이라는 점에서 중기적으로 우상향 가능성은 높지만, 단기 과열 부담은 소화가 필요합니다.

Q. 롯데카드 수주가 실적에 미치는 영향은?

A. 2026~2028년 3년간 총 74.8억원 규모의 롯데카드 수주는 케이씨에스 연간 매출(약 250억원)의 약 30%에 해당하는 안정적인 캐시플로우를 보장합니다. 통합유지보수와 시스템 교체 사업으로 반복 매출 기반이 강화됐으며, 이는 2026년 이후 실적 안정성을 높이는 긍정적 요인입니다.

Q. PER 90배는 너무 높은 수준 아닌가요?

A. 동종업종 평균 PER 34.93배 대비 약 2.6배 높은 수준입니다. 이는 양자암호 신사업 성장 기대가 반영된 프리미엄으로, 기술주에 붙는 미래 성장 밸류에이션입니다. 실제로 2025년 4개 분기 모두 흑자를 기록하며 EPS가 개선되고 있어, 향후 실적 성장이 PER 부담을 점차 낮출 수 있습니다.

Q. 케이씨에스의 핵심 사업 구조가 궁금합니다

A. 케이씨에스는 금융자동화기기(ATM·CD기 등) 유지보수 및 제조가 주력 사업이며, 여기에 양자암호 기술이 신성장 동력으로 추가됐습니다. 금융자동화 사업은 은행·카드사의 장기 유지보수 계약으로 안정적인 수익이 발생하며, 양자암호 사업은 국방·공공기관 수요를 타겟으로 하고 있습니다. 두 사업의 시너지로 매출 다각화가 이뤄지는 구조입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.