기준일: 2026년 04월 23일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 15290.0원은 52주 레인지(5550.0~16130.0원) 내 92% 위치로 고점 구간에 해당한다. RSI 93.5로 과매수 구간이며, 20일 이동평균(9422.0원) 위에서 거래되고 있다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 15,290원 | 52주 최고 대비 -5% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 42.83배 | PER 42.83배는 동종업계 평균(-45.72배)을 상회하며, 성장 기대감이 현 주가에 반영된 수준이다. |

| PBR (주가순자산비율) | 3.11배 | PBR 3.11배는 자산 대비 높은 프리미엄이 붙어 있어 성장성에 대한 기대가 선반영된 상태다. |

| EPS (주당순이익) | 357원 | YoY 변화 확인 필요 |

| 외국인소진율 | 7.56% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 465 위 | 코스닥 시장 |

아모그린텍의 최근 분기 실적 추이를 보면, 영업이익이 개선 흐름을 보이며 수익성 회복이 기대된다. 향후 분기 실적 발표 시 영업이익률 변화와 매출 성장세 지속 여부가 핵심 투자 판단 지표다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 345 | 356 | 308 | 296 |

| 영업이익(억원) | 19 | 38 | 22 | 15 |

| 당기순이익(억원) | 16 | 13 | 21 | 9 |

| 영업이익률 | 5.37 | 10.79 | 7.04 | 5.12 |

| 순이익률 | 4.52 | 3.70 | 6.76 | 3.15 |

| ROE(지배주주) | 4.88 | 6.45 | 11.06 | 7.77 |

| 부채비율 | 138.23 | 141.34 | 136.69 | 133.86 |

| 당좌비율 | 76.14 | 82.34 | 80.14 | 75.03 |

| 유보율 | 703.43 | 719.40 | 744.68 | 754.77 |

| EPS(원) | 95 | 80 | 126 | 56 |

| PER(배) | 25.01 | 22.96 | 14.11 | 16.98 |

| BPS(원) | 4,376 | 4,386 | 4,527 | 4,917 |

| PBR(배) | 1.19 | 1.45 | 1.49 | 1.23 |

단위: 억원, 자료: 네이버 금융

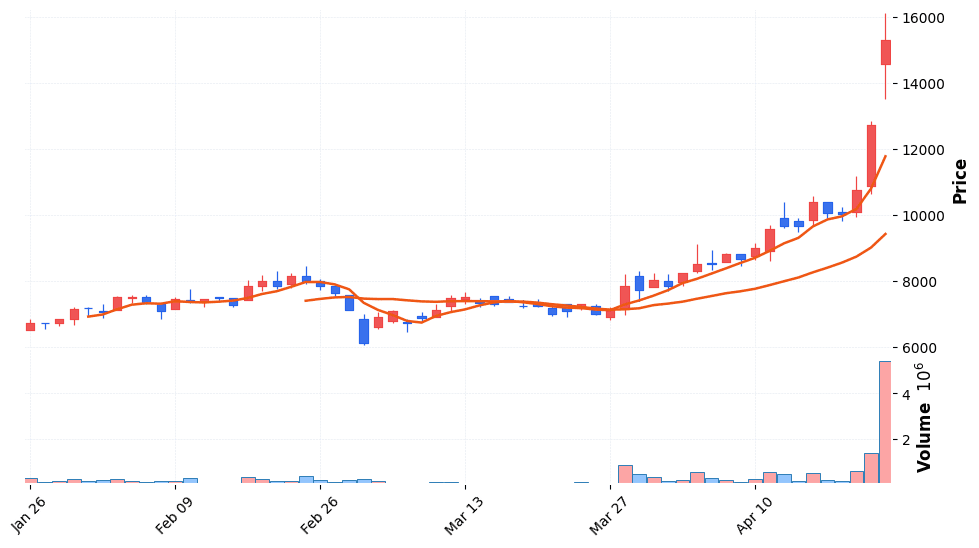

아모그린텍 일봉 캔들 차트 (네이버 금융, 2026.04.23 기준)

일봉상 현재가는 20일 이동평균(9422.0원) 위에 위치해 있다. RSI 93.5로 과매수 구간에 진입해 단기 조정 가능성이 있으며 거래량 지표가 이전 대비 최근 5일 거래량 이전 대비 5.7배 — 관심 급증이다.

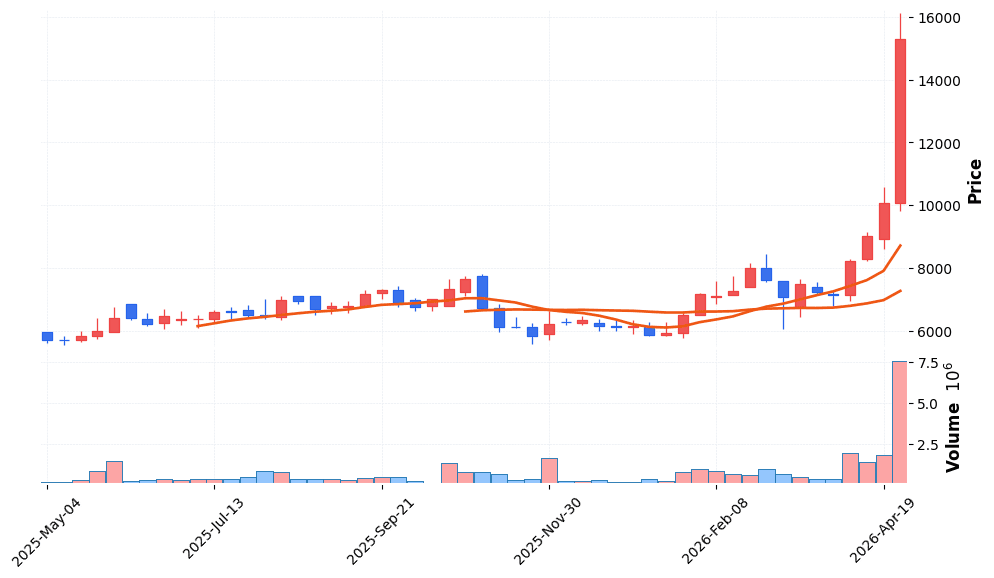

아모그린텍 주봉 캔들 차트 (네이버 금융, 2026.04.23 기준)

주봉상 10주 이동평균(8719.0원) 위에 위치해 있으며, 26주선(7276.0원)과의 격차가 확대되며 상승 추세를 유지 중이다. 주간 +47.3%의 등락 이후 주봉 기준 92% 위치에서 추세 유지 여부가 관건이다.

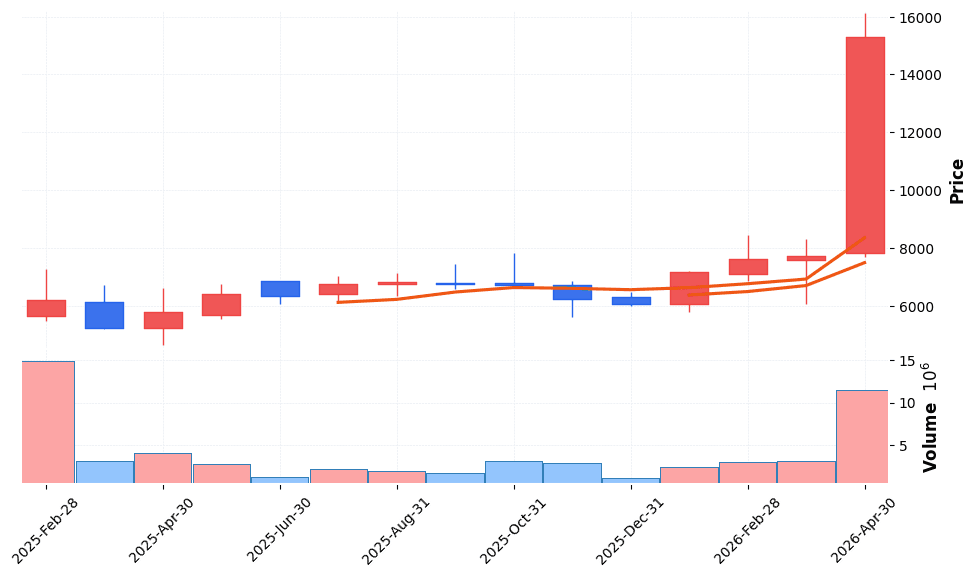

아모그린텍 월봉 캔들 차트 (네이버 금융, 2026.04.23 기준)

월봉상 6개월 이동평균(8350.0원) 위에서 거래되고 있다. 1개월 +118.1%, 3개월 +135.2%의 흐름을 보이며 중장기 상승 추세가 뚜렷하게 형성되고 있다.

아모그린텍은 현재 +47.3%(1주), +118.1%(1개월)의 추세를 보이며 강한 상승 모멘텀이 유지되고 있다. 52주 레인지 내 92% 위치로 역대 고점 구간에서 추가 돌파를 시도 중이다. 기술적 지표와 수급 흐름을 종합할 때 분할 매수 접근이 유효한 시점이다.

RSI 93.5로 단기 과매수 상태여서 차익 실현 매물이 출회될 수 있다. 글로벌 증시 변동성 확대나 섹터 수급 이탈 시 단기 조정 압력이 가중될 수 있으며, 손절 기준(14,219원 이하)을 반드시 설정해 리스크를 관리해야 한다.

🎯 매수 전략 및 목표가

추천 매수 구간 14,219~14,984원 RSI 50 이상 유지 + 거래량 증가 확인 후 진입 | 1차 목표가 16,130원 단기 저항선(16130.0원) 돌파 시 | 2차 목표가 18,348원 중기 저항선(16130.0원) 돌파 시 | 중장기 참고 19,877원 기술적 목표가, 6~12개월 시계 |

분할 매수 전략을 권장한다. 1차 매수는 현 수준에서, 2차는 14,219원 내외 조정 시 추가 매수한다. 손절 기준은 13,761원 이하 종가 기준으로 설정하고, 목표가 도달 시 절반 이상 익절 후 나머지는 추세 유지 여부에 따라 홀딩한다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 14,984원 이하 진입 목표가 16,130원 손절 기준 14,066원 이하 RSI와 거래량 확인 후 진입. 단기 과매수 해소 후 재진입 권장 | 중기 | 1~3개월 진입 구간 14,219~14,984원 목표가 18,348원 손절 기준 13,455원 이하 분할 매수 접근. MA20 지지 확인 후 포지션 확대하는 전략이 유효하다. | 장기 | 6개월+ 진입 구간 13,761~14,984원 목표가 21,406원 손절 기준 12,996원 이하 기술적 중장기 상승 추세 유지 여부를 분기별로 점검하며 홀딩. |

Q. 아모그린텍 지금 매수해도 될까요?

A. 현재가 15290.0원은 52주 레인지 내 92% 위치에 있으며 RSI 93.5로 단기 과매수 상태입니다. 조정 후 분할 매수를 권장하며 급하게 추격 매수는 피하는 것이 좋습니다.

Q. 아모그린텍 목표주가는 얼마인가요?

A. 현재 증권사 컨센서스 목표주가가 없으며, 기술적 분석 기준 1차 목표가는 16,130원, 2차는 18,348원입니다. 단기 저항선은 16130.0원, 중기 저항선은 16130.0원입니다.

Q. 아모그린텍의 주요 리스크 요인은?

A. 단기적으로는 RSI 93.5의 과매수 상태와 단기 급등에 따른 차익 실현 압력이 리스크입니다. 중장기적으로는 글로벌 경기 둔화, 환율 변동, 업황 사이클 전환 등이 주가에 부정적 영향을 줄 수 있습니다. 손절 기준은 13,761원 이하 종가 기준으로 설정할 것을 권장합니다.

Q. 아모그린텍 외국인 수급 현황은?

A. 외국인 지분율은 7.56%로 확인됩니다. 외국인 수급은 주가 방향의 핵심 변수 중 하나이며, 외국인 순매수 지속 시 주가 지지력이 강화됩니다. 실시간 수급 변화를 HTS/MTS를 통해 확인하는 것을 권장합니다.

Q. 아모그린텍 52주 고저 대비 현재 위치는?

A. 52주 고가 16130.0원, 저가 5550.0원 기준으로 현재가(15290.0원)는 레인지 내 92% 위치에 있습니다. 고점 대비 5.2% 하락한 수준이며, 저점 대비로는 175.5% 반등한 구간입니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 23일 16시 10분 기준 장마감.