기준일: 2026년 05월 04일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 05월 04일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 7,300원은 52주 레인지(7,100원~9,510원) 내 8% 위치로 저점 부근이다. RSI 100.0로 극도 과매수이며 1주일 +43%의 급등이 나타났다. PER 42.94배, PBR 1.68배는 적자 기업 특성상 참고에 한계가 있다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 7,300원 | 52주 최고 대비 -23% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 42.94배 | PER 42.94배는 현재 영업적자 상태로 수익성 개선이 투자 판단의 핵심이다. 동화약품 경영 참여 후 비용 구조 개선 여부를 주목해야 한다. |

| PBR (주가순자산비율) | 1.68배 | PBR 1.68배는 자산 대비 소폭 프리미엄으로, 동화약품 인수 프리미엄이 일부 반영됐다. |

| EPS (주당순이익) | 170원 | YoY 변화 확인 필요 |

| 외국인소진율 | 0.92% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 690 위 | 코스닥 시장 |

최근 4분기 실적 추이입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 75 | 79 | 83 | 84 |

| 영업이익(억원) | 22 | -3 | 5 | 17 |

| 당기순이익(억원) | 17 | -11 | 4 | 20 |

| 영업이익률 | 29.83 | -4.09 | 5.81 | 20.32 |

| 순이익률 | 22.90 | -13.34 | 5.22 | 24.36 |

| ROE(지배주주) | -9.84 | -13.35 | -10.82 | 4.80 |

| 부채비율 | 15.28 | 13.79 | 13.34 | 12.14 |

| 당좌비율 | 331.48 | 358.05 | 515.25 | 594.84 |

| 유보율 | 4,015.47 | 3,954.61 | 3,978.25 | 3,995.52 |

| EPS(원) | 93 | -56 | 24 | 110 |

| PER(배) | -14.44 | -10.28 | -12.86 | 29.95 |

| BPS(원) | 4,474 | 4,375 | 4,405 | 4,348 |

| PBR(배) | 1.20 | 1.16 | 1.16 | 1.17 |

단위: 억원, 자료: 네이버 금융

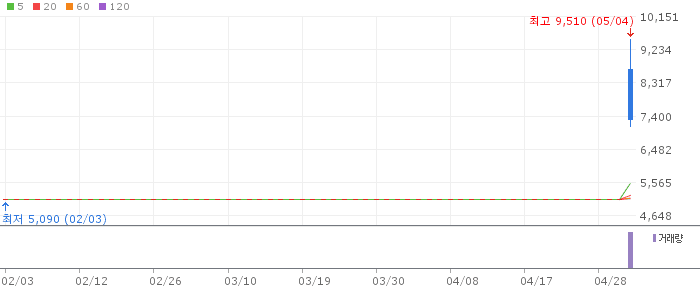

하이로닉 일봉 차트 (네이버 금융, 2026.05.04 기준)

일봉상 7,300원으로 20일선(5,200원)을 상회하나 52주 고점(9,510원)까지는 큰 이격이 있다. RSI 100.0 극과매수가 단기 부담이지만, 저점 대비 반등 구간이기도 하다.

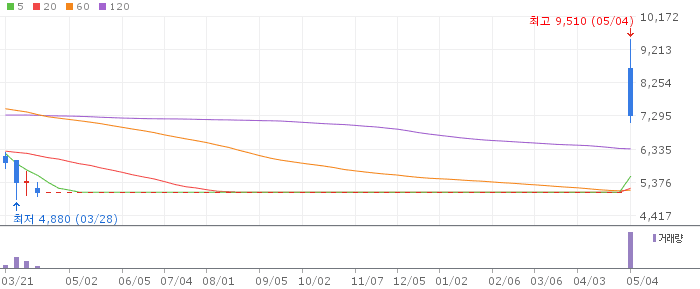

하이로닉 주봉 차트 (네이버 금융, 2026.05.04 기준)

주봉상 10주선(5,311원)을 상회하기 시작하는 구간으로, 바닥 형성 이후 반등 추세가 이제 막 시작되는 시점이다.

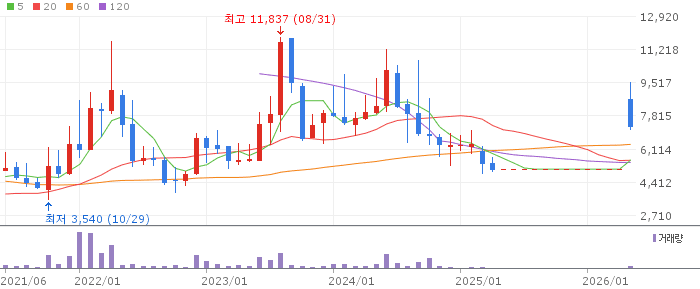

하이로닉 월봉 차트 (네이버 금융, 2026.05.04 기준)

월봉상 6개월선(5,458원)과 12개월선(5,274원)을 하회하는 구간으로 장기 추세 전환은 아직 확인되지 않았다.

하이로닉은 동화약품의 1,600억원 규모 지분 인수로 경영 안정화와 글로벌 판로 확대가 기대된다. 52주 저점 부근에서 반등이 시작됐으나, 영업손실 지속과 RSI 극과매수가 단기 부담이다. 동화약품 시너지 실적이 나오기까지 인내가 필요하다.

영업손실(-48억원)이 지속 중이다. 동화약품 시너지가 기대만큼 나오지 않으면 주가가 다시 52주 저점으로 회귀할 수 있다.

🎯 매수 전략 및 목표가

추천 매수 구간 0원~5,720원 20일선 부근 분할 매수 | 1차 목표가 9,510원 단기 저항선 돌파 시 | 2차 목표가 12,363원 동화약품 시너지 실적 가시화 시 | 중장기 참고 6,657원 흑자 전환 후 6개월 |

20일선(5,200원) 이탈 시 손절. 동화약품 경영 참여 이후 첫 흑자 분기 확인 시 비중 확대를 검토한다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 0원 목표가 9,510원 손절 기준 4,680원 인수 모멘텀 단기 반등 포착. 소량 접근. | 중기 | 1~3개월 진입 구간 5,200원 목표가 12,363원 손절 기준 4,511원 동화약품 경영 참여 후 실적 개선 확인 시 보유. | 장기 | 6개월+ 진입 구간 분할 매수 목표가 6,657원 손절 기준 4,188원 흑자 전환 시점까지 인내. 동화약품 시너지 장기 수혜. |

Q. 동화약품이 왜 하이로닉을 인수했나요?

A. 동화약품은 미용 의료기기 시장의 고성장성에 주목해 하이로닉 지분 58%를 1,600억원에 인수했습니다. 기존 제약 영업망을 활용해 미용기기 판매를 확대하는 전략입니다.

Q. 지금 하이로닉 매수해도 될까요?

A. RSI 100.0의 극과매수 상태에서 즉시 매수보다는 20일선(5,200원) 부근까지 조정을 기다리는 것이 좋습니다. 영업손실이 지속되는 만큼 실적 개선 확인이 중요합니다.

Q. 하이로닉의 해외 사업 전망은?

A. 인도, 베트남, 브라질 등 신흥 시장에서 미용기기 수요가 빠르게 늘고 있습니다. 동화약품의 해외 네트워크와 결합하면 판로 확대 속도가 빨라질 수 있습니다.

Q. 언제 흑자로 전환될까요?

A. 2024년 영업손실 48억원을 기록했습니다. 동화약품 경영 참여 이후 비용 구조 개선과 매출 확대가 이뤄지면 2026년 하반기~2027년 흑자 전환이 가능합니다.

Q. 손절 기준은?

A. 20일선(5,200원) 이탈 시 손절을 권고합니다. 적자 기업이므로 손절 기준을 명확히 설정하고 접근해야 합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 05월 04일 16시 10분 기준 장마감.