기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

PER 12.34배, PBR 0.74배로 합리적 밸류에이션. 거래량 51배 폭증과 함께 52주 신고가를 기록했다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 2,925원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 12.34배 | PER 12.34배는 동종업종 평균 9.56배보다 약간 높은 수준이지만, 실적 개선 추세를 감안하면 프리미엄이 정당화될 수 있다. 2025년 2~4분기 영업이익률이 11~13%대를 유지하고 있어 안정적인 수익 구조가 형성되고 있다. |

| PBR (주가순자산비율) | 0.74배 | PBR 0.74배는 순자산 대비 26% 할인 상태다. BPS 3,936원(2025.12) 대비 현재가 2,925원은 여전히 자산 가치 아래에서 거래되고 있다. 실적 개선이 지속된다면 PBR 1배 회복 시 4,000원대 목표가 산출된다. |

| EPS (주당순이익) | 237원 | YoY 변화 확인 필요 |

| 외국인소진율 | 2.45% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 876 위 | 코스닥 시장 |

1분기 영업적자(-20억)에서 2분기 이후 11~13%대의 안정적인 영업이익률을 유지하고 있다. 매출은 2분기 384억원이 최고점이었으며 이후 소폭 감소세지만 흑자 기조는 유지되고 있다. 2026년 1분기 흑자 유지 여부가 투자 지속 여부의 핵심 기준이 될 것이다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 251 | 384 | 366 | 303 |

| 영업이익(억원) | -20 | 51 | 48 | 35 |

| 영업이익률(%) | -8.05 | 13.24 | 13.09 | 11.66 |

단위: 억원, 자료: 네이버 금융

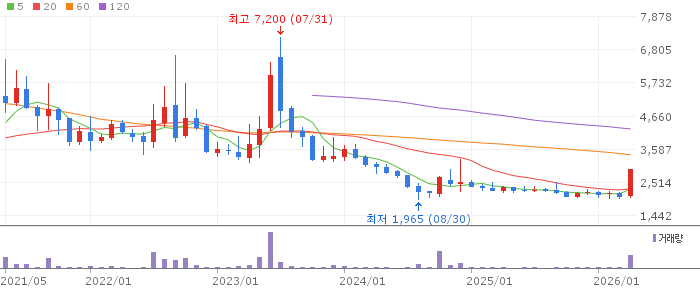

라이온켐텍 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

52주 신고가(2,925원) 달성 후 RSI 93.7의 극단적 과매수 상태다. 상한가 캔들 이후 단기 조정이 불가피해 보이며, 2,500~2,600원 구간이 첫 번째 지지선으로 작용할 전망이다. 20일선(2,144원)까지의 조정은 과도한 하락 시나리오이며 2,700원 근처에서 매수세 재유입이 기대된다.

라이온켐텍 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 기준 10주선(2,190원), 26주선(2,159원) 모두 현재가 크게 하방에 위치해 강한 상승 주봉이 형성되고 있다. 신고가 돌파 이후 매물대가 없는 영역에서 거래되고 있어 추세 지속 시 상단 저항이 명확하지 않다. 거래량 급증을 동반한 신고가는 중기 강세 신호로 해석 가능하다.

라이온켐텍 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 6개월선(2,273원), 12개월선(2,240원) 모두 대비 현재가 프리미엄이 30%에 달한다. 신고가 돌파 이후 월봉 기준 저항대가 사라진 상태로, 중장기 상승 여력이 열려 있다. 다만 과매수 해소 이후 추세가 유지되는지 확인하는 것이 중요하다.

라이온켐텍은 실적 개선, 배당 매력, 우크라이나 재건 테마라는 세 가지 긍정적 요소가 맞물리며 52주 신고가를 달성했다. RSI 93.7이라는 극단적 과매수 신호가 단기 조정 가능성을 경고하고 있으나, 펀더멘털 개선이 뒷받침되는 만큼 조정 후 재상승 가능성이 높다. PBR 0.74배는 자산 가치 대비 저평가이며, 실적 개선 추세가 이어지면 1배(약 3,936원)까지 재평가 여지가 있다. 베트남 합작법인의 수출 본격화가 중장기 상승의 핵심 촉매가 될 것이다.

RSI 93.7은 역사적으로 단기 조정을 예고하는 강력한 신호다. 거래량이 51배 급증한 만큼 차익 실현 매물이 집중될 경우 10~20% 단기 조정이 나타날 수 있다. 우크라이나 재건 정책 지연이나 해외 수출 계획 차질 시 테마 소멸 리스크도 존재한다.

🎯 매수 전략 및 목표가

추천 매수 구간 2,600~2,750원 상한가 이후 단기 조정 구간에서 분할 매수 진입 | 1차 목표가 3,200원 신고가 이후 추세 확인 및 2,925원 재돌파 시 | 2차 목표가 3,600~3,900원 PBR 1배(BPS 3,936원) 수렴 구간 도달 시 | 중장기 참고 4,000~4,500원 베트남 법인 수익화 및 실적 개선 지속 시 12개월 목표 |

신고가 달성 직후 추격 매수보다 RSI 70 이하로 내려올 때까지 기다리는 것이 현명하다. 2,600원 이하로 조정 시 분할 매수로 대응하고, 2,400원(20일선 근처) 이탈 시 손절 원칙을 지키는 것을 권장한다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 2,600~2,750원 목표가 2,925~3,100원 손절 기준 2,450원 이탈 시 과매수 해소 후 단기 반등 노리기. RSI 70 이하 진입 시 매수 신호. | 중기 | 1~3개월 진입 구간 2,500~2,750원 분할 매수 목표가 3,500~3,900원 손절 기준 2,200원 이탈 시 실적 개선 추세와 우크라이나 재건 테마 모멘텀 지속 시. 배당수익률도 투자 매력 지지. | 장기 | 6개월+ 진입 구간 2,400~2,700원 분할 매수 목표가 4,000~4,500원 손절 기준 2,000원 이탈 시 PBR 1배 회복(BPS 3,936원)과 베트남 합작 수익화를 전제로 한 중장기 목표. 배당 수취하면서 보유 가능. |

Q. 라이온켐텍이 우크라이나 재건 테마인 이유는?

A. 라이온켐텍이 생산하는 인조대리석은 건축 내외장재 용도로 우크라이나 재건 과정에서 수요가 발생할 수 있다. 특히 2023년 베트남 합작법인 설립 후 미국·유럽·중동 시장으로의 수출 계획을 추진 중이어서, 재건 수요와 수출 확대 기대가 맞물린 것이다.

Q. RSI 93.7인 상태에서 매수해도 되나요?

A. RSI 93.7은 극단적 과매수 구간으로 역사적으로 단기 조정이 동반되는 경우가 많다. 지금 당장 추격 매수하면 단기 손실을 볼 가능성이 높다. RSI가 70 이하로 내려오는 조정 구간(약 2,600~2,750원)을 기다려 분할 매수하는 것이 훨씬 유리하다.

Q. 라이온켐텍의 주력 제품이 뭔가요?

A. 1973년 설립된 라이온켐텍은 두 가지 주력 제품을 생산한다. 첫째는 건축 내외장재로 사용되는 인조대리석이고, 둘째는 플라스틱 물성 개선에 사용되는 합성왁스다. 인조대리석은 건설 경기와 수출 수요에 민감하고, 합성왁스는 제조업 기초소재로 안정적인 수요 기반을 갖고 있다.

Q. 배당수익률 3.42%는 좋은 수준인가요?

A. 현재 시중 금리(약 2~3%)를 고려하면 3.42%의 배당수익률은 경쟁력 있는 수준이다. 특히 주가가 조정될 경우 배당수익률은 더 높아져 장기 투자자에게 안전망이 된다. 다만 배당성향 143%는 이익 이상을 배당했다는 의미이므로 향후 배당 유지 가능성을 확인해야 한다.

Q. 52주 신고가 달성 후 어디까지 오를 수 있나요?

A. 신고가 달성 이후에는 기술적 저항대가 없는 상태로 상단이 열려 있다. PBR 1배 도달 시 약 3,936원이 중기 목표가가 된다. 실적 개선 지속과 베트남 법인 수익화가 확인되면 4,000원 이상도 가능하다. 다만 단기 과매수 해소 후 3,000~3,200원 안착이 우선 확인돼야 한다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.