기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일1,568원 | 전일 대비▼ 152원 (-8.84%) | 52주 최고 / 최저3,466 / 1,182원 | 증권사 컨센서스 목표주가N/A |

| 시가총액678억원 | PER / PBR-111.98 배 / 1.19배 | 외국인소진율2.05% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 적자 지속, 임상 비용 증가로 단기 흑자 전환 어려움 |

| 기술 | 질병청 mRNA 코로나 백신 임상 1상 지원사업 선정 |

| 수급 | RSI 60.2, 거래량 비율 21.82배 — 단기 모멘텀 지속 |

| 리포트 | 국산 mRNA 백신 최초 상용화 기대감이 핵심 테마 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 1,568원은 52주 고점 3,466원 대비 -54.8%로 절반 이하 수준이며, 52주 저점 1,182원에서는 32.7% 반등한 상태다. 시가총액 678억원의 소형 바이오 기업으로, 현재 적자(EPS -488원) 상태여서 PER 산출이 불가하다. PBR 1.19배는 순자산가치에 근접한 수준으로 하방 지지력이 있는 가격대다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,568원 | 52주 최고 대비 -55% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | -111.98 배 | 현재 적자 기업으로 PER 산출이 불가하며, 수익성보다는 파이프라인 가치와 임상 진행 상황이 주가의 핵심 드라이버다. |

| PBR (주가순자산비율) | 1.19배 | PBR 1.19배는 순자산 대비 소폭 프리미엄 수준으로, 바이오 기업으로는 낮은 편이며 mRNA 임상 진입 성공 시 재평가 여지가 크다. |

| EPS (주당순이익) | -488원 | YoY 변화 확인 필요 |

| 외국인소진율 | 2.05% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1147 위 | 코스닥 시장 |

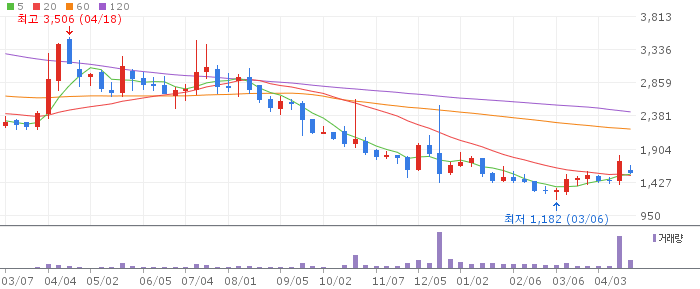

| 3 | 아이진 일봉 흐름 — 향후 1주일 전망 |

아이진 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

현재가 1,568원은 5일선(1,503원), 20일선(1,470원), 60일선(1,438원)을 모두 상회하는 정배열 상태다. 20일 저항선 1,810원까지 약 15.4% 상승 여력이 있으며, 1,390원이 20일 지지선이다. 거래량 동반 상승으로 신뢰도 높은 단기 상승 흐름이다.

| 4 | 아이진 주봉 흐름 — 향후 3주 전망 |

아이진 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

주봉 기준 WMA26(1,590원) 부근에서 현재가가 거래되고 있어 중기 저항 구간이다. 다만 MMA6(1,524원)과 MMA12(2,162원) 간 괴리가 커, 중기적으로 MMA12 수렴 과정에서 하방 압력이 있을 수 있다. 임상 뉴스 없이는 1,600원대 돌파가 쉽지 않은 구간이다.

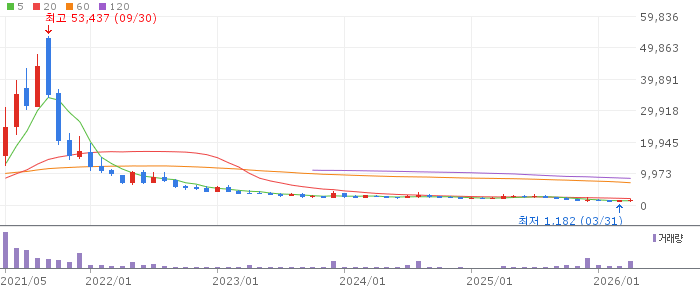

| 5 | 아이진 월봉 흐름 — 향후 3개월 전망 |

아이진 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

월봉으로 보면 고점 3,466원에서 저점 1,182원까지 약 66% 급락 후 저점을 다진 상태다. PBR 1.19배 지지력과 mRNA 임상 1상 진입(2026년)이 중장기 바닥 다지기 근거다. 2027년 임상 2상 IND 승인 일정이 중장기 목표주가 상단을 결정할 것이다.

| 6 | 최종 종합 전망 |

아이진은 질병청 mRNA 임상 1상 지원사업 선정을 발판으로 국산 mRNA 백신 기술 상용화를 목표로 하는 소형 바이오다. PBR 1.19배의 탄탄한 하방 지지력과 임상 진전 모멘텀이 맞물리는 구간이며, 리스크 대비 보상 비율이 상대적으로 양호하다.

임상 1상에서 안전성 문제 발생 시 주가 급락 위험이 있으며, 현재 적자 지속으로 자금 조달 이슈가 발생하면 유상증자 등 주가 희석 위험이 있다. 소형주 특성상 시장 전반 조정 시 낙폭이 클 수 있다.

🎯 매수 전략 및 목표가

추천 매수 구간 1,390~1,470원 20일 지지선 1,470원 전후 조정 시 분할 매수 구간 | 1차 목표가 1,901원 20일 저항 1,810원 + 5% 돌파 시 1차 목표 | 2차 목표가 2,186원 1차 목표 돌파 후 +15% 추가 상승 2차 목표 | 중장기 참고 2,038원 현재가 대비 +30% 중장기 목표 (임상 1상 진전 가정) |

정배열 흐름 유지 중 1,450원 이하 조정 시 분할 매수 전략 권장. 임상 관련 뉴스 없는 기간에는 보유 비중 최소화하고, 임상 1상 중간 결과 발표 전 1~2개월이 핵심 모멘텀 구간이다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.