기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일6,890원 | 전일 대비▲ 1,590원 (30.00%) | 52주 최고 / 최저10,578 / 3,400원 | 증권사 컨센서스 목표주가N/A |

| 시가총액646억원 | PER / PBR34.69 배 / 2.57배 | 외국인소진율4.98% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 2026년 매출 150억원, 흑자 전환 목표 |

| 기술 | 엔비디아 베라 루빈 로드맵 선제 대응 |

| 수급 | 거래량 8.03배 폭발, 단기 과열 주의 |

| 리포트 | 아리스리서치 엔비디아 26만장 공급 최대 수혜주 선정 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 6,890원은 52주 고가 10,578원 대비 -34.9% 위치로 전고점 대비 상당한 회복 여지가 남아 있다. 적자 기업으로 PER는 산출 불가이며, PBR 2.57배는 순자산 대비 적정 수준의 프리미엄이 형성된 상태다. 시가총액 646억원의 소형주로 변동성이 크다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 6,890원 | 52주 최고 대비 -35% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 34.69 배 | 현재 영업 적자 상태로 PER 산출이 불가하며, 2026년 매출 150억원·영업이익 10억원 흑자 전환 달성 여부가 밸류에이션 재평가의 핵심 변수다. |

| PBR (주가순자산비율) | 2.57배 | PBR 2.57배는 엔비디아 파트너십 기반의 피지컬 AI 솔루션 성장 가능성을 반영한 수준으로, 흑자 전환 및 매출 성장 가시화 시 추가 리레이팅 여지가 있다. |

| EPS (주당순이익) | -399원 | YoY 변화 확인 필요 |

| 외국인소진율 | 4.98% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1173 위 | 코스닥 시장 |

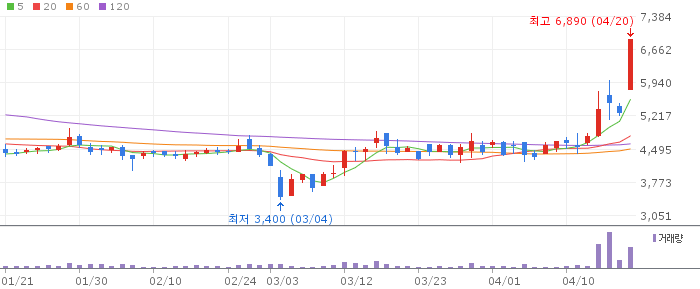

| 3 | 씨이랩 일봉 흐름 — 향후 1주일 전망 |

씨이랩 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

5일선(5,568원), 20일선(4,780원), 60일선(4,499원) 모두 완전 정배열 상태로 단기 강세 추세가 뚜렷하다. 현재가 6,890원은 5일선 대비 +23.7%, 20일선 대비 +44.1%, 60일선 대비 +53.1%로 이동평균선과의 괴리가 매우 크다. RSI 79.8로 단기 과매수 상태다.

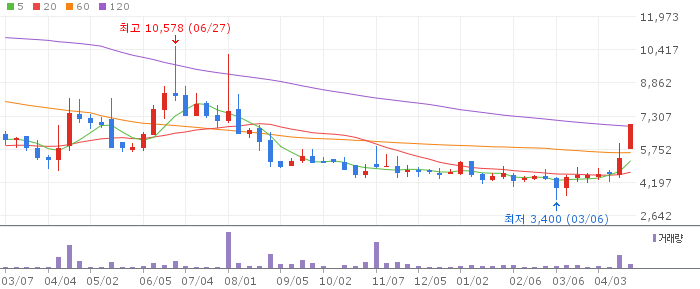

| 4 | 씨이랩 주봉 흐름 — 향후 3주 전망 |

씨이랩 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

주봉 기준 WMA10(4,764원)과 WMA26(4,695원)이 좁게 수렴된 후 현재가가 크게 이탈하며 강한 상승 모멘텀을 보여주고 있다. 다만 주봉 MMA6(4,983원)이 MMA12(5,757원) 아래에 있어 중기 추세는 여전히 회복 구간이다.

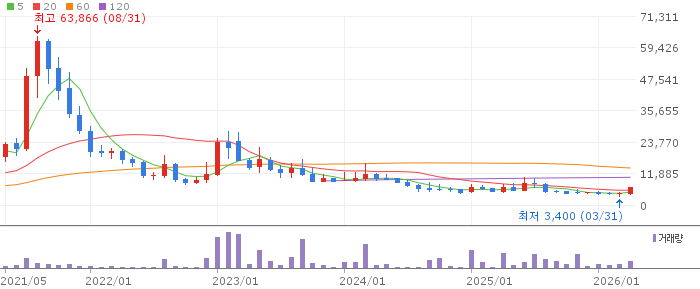

| 5 | 씨이랩 월봉 흐름 — 향후 3개월 전망 |

씨이랩 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

월봉 기준 MMA6(4,983원)이 MMA12(5,757원)를 하회하는 역배열 구간에서 반등이 나온 것으로 52주 고가(10,578원) 회복까지는 상당한 시간이 필요하다. 2026년 흑자 전환 달성 여부가 장기 주가 방향성의 핵심 변수다.

| 6 | 최종 종합 전망 |

씨이랩은 엔비디아 국내 유일 소프트웨어 파트너 지위를 바탕으로 피지컬 AI 원스톱 밸류체인을 구축 중인 고위험 고수익 소형주다. 2026년 흑자 전환 목표와 엔비디아 차세대 GPU 로드맵 연계 성장이 핵심 투자 포인트다.

현재 적자 기업으로 흑자 전환 목표 달성 실패 시 주가 급락 가능성이 높다. 시가총액 646억원의 초소형주로 유동성 리스크가 크며, RSI 79.8의 단기 과매수 상태에서 수급이 이탈할 경우 단기 낙폭이 30~50%에 달할 수 있다. 엔비디아 파트너십 지속 여부도 지속 모니터링이 필요하다.

🎯 매수 전략 및 목표가

추천 매수 구간 5,000원~5,800원 단기 과열 조정 후 5일선(5,568원) 부근 재지지 확인 시 분할 매수 | 1차 목표가 7,300원 저항 6,890원 돌파 후 +5.9% 목표 | 2차 목표가 8,500원 1차 목표 달성 후 +16% 추가 상승 구간 | 중장기 참고 8,270원 현재가 6,890원 대비 +20% (목표주가 미제시로 현재가 기준 20% 적용) |

단기 과열(RSI 79.8, 1주 +51.1%)로 즉각 추격 매수는 위험하다. 5,000~5,500원 구간으로 조정 후 분할 매수 진입을 권장하며, 4,200원 이탈 시 손절을 원칙으로 한다. 2026년 상반기 흑자 전환 뉴스 확인 후 비중 확대 전략이 적합한 종목이다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.