기준일: 2026년 04월 28일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 28일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

이노인스트루먼트는 현재가 1,960원으로 52주 레인지(252~5,080원) 내 35.4% 위치입니다. PBR 2.31배로 자산 대비 프리미엄 거래 중이며, 적자 기업(EPS -276원)으로 PER 산출이 불가합니다. RSI 49.3으로 중립 구간에서 거래 중입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,960원 | 52주 최고 대비 -61% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | -310.29 배 | 적자 기업으로 PER 산출 불가. 광통신 계측기 시장 성장과 함께 흑자 전환 여부가 핵심 밸류에이션 변수입니다. |

| PBR (주가순자산비율) | 2.31배 | PBR 2.31배는 광통신 장비 기술력에 대한 프리미엄이 반영된 수준입니다. |

| EPS (주당순이익) | -276원 | YoY 변화 확인 필요 |

| 외국인소진율 | 9.38% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1060 위 | 코스닥 시장 |

2분기 영업손실이 대폭 개선되었다가 4분기에 다시 악화됩니다. 매출 성장과 함께 손실 규모를 줄이는 것이 흑자 전환의 관건입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 108 | 133 | 101 | 95 |

| 영업이익(억원) | -52 | -12 | -4 | -23 |

| 당기순이익(억원) | -40 | -50 | 8 | -29 |

| 영업이익률 | -48.10 | -9.19 | -4.07 | -24.78 |

| 순이익률 | -37.30 | -37.69 | 7.95 | -30.46 |

| ROE(지배주주) | -64.60 | -65.70 | -54.35 | -28.31 |

| 부채비율 | 91.54 | 91.73 | 86.77 | 90.64 |

| 당좌비율 | 93.46 | 96.46 | 95.26 | 94.67 |

| 유보율 | 59.95 | 35.11 | 39.10 | 24.81 |

| EPS(원) | -100 | -124 | 20 | -72 |

| PER(배) | -0.46 | -0.55 | -0.65 | -1.97 |

| BPS(원) | 1,004 | 850 | 892 | 848 |

| PBR(배) | 0.42 | 0.53 | 0.48 | 0.64 |

단위: 억원, 자료: 네이버 금융

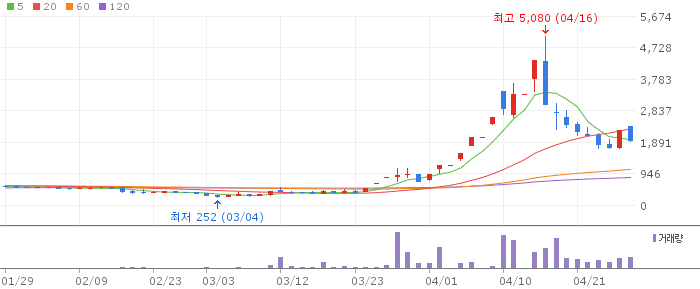

이노인스트루먼트 일봉 차트 (네이버 금융, 2026.04.28 기준)

일봉에서 1,960원으로 RSI 49.3의 중립 구간에서 조정 중입니다. MA5(1,977원)·MA20(2,299원)이 현재가 위에 있어 상방 저항으로 작용 중입니다.

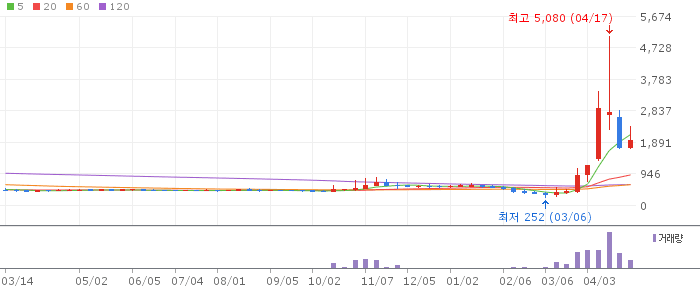

이노인스트루먼트 주봉 차트 (네이버 금융, 2026.04.28 기준)

1개월 +173%의 강한 상승 후 조정 구간입니다. 중기 지지선 확인 후 재상승 여부가 관건입니다.

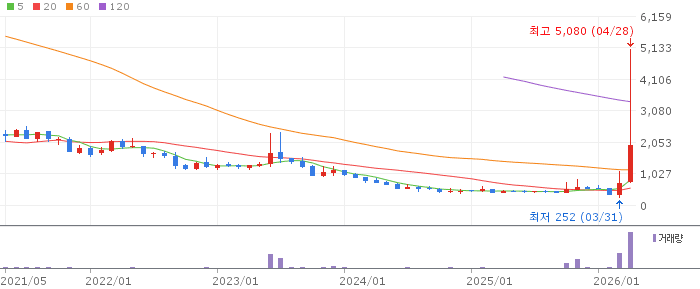

이노인스트루먼트 월봉 차트 (네이버 금융, 2026.04.28 기준)

52주 고가(5,080원) 대비 -61.4% 위치로, 광통신 테마 재점화 시 고가 재도전 가능합니다.

이노인스트루먼트는 AI 인프라 광통신 테마 수혜주로 3개월 급등 후 조정 구간에 있습니다. RSI 49.3의 중립 구간으로 추가 조정 또는 반등이 모두 가능합니다. 적자 기업이지만 광통신 수요 증가와 함께 실적 개선 가능성이 있으며, 1,700~1,900원 지지 확인 후 분할매수가 유효합니다.

적자 지속으로 펀더멘털 지지가 약합니다. AI 투자 붐이 꺾이거나 광통신 업황이 둔화되면 테마 모멘텀이 소진될 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 1,700~1,900원 조정 후 RSI 40 이하 시 분할 진입 | 1차 목표가 2,500원 MA20 회복 및 모멘텀 재개 시 | 2차 목표가 3,500원 광통신 테마 재점화 시 | 중장기 참고 5,000원 52주 고가 재도전 + 실적 흑자 전환 시 |

3개월 급등 후 조정 중이므로 1,700~1,900원 지지 확인 후 소규모 분할매수를 권장합니다. MA60(약 252원 기준 크게 올라 있어) 이탈보다는 1,500원 하향 이탈 시 손절을 기준으로 합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 1,750~1,850원 목표가 2,200원 손절 기준 1,600원 이탈 시 조정 후 기술적 반등 포착. | 중기 | 1~3개월 진입 구간 1,700~1,900원 분할매수 목표가 3,000~3,500원 손절 기준 1,400원 이탈 시 광통신 AI 수요 모멘텀 재점화 대기. | 장기 | 6개월+ 진입 구간 1,500원 이하 조정 시 목표가 5,000원 손절 기준 1,200원 이탈 시 실적 흑자 전환 확인 후 장기 보유. |

Q. 이노인스트루먼트 주요 제품은 무엇인가요?

A. 이노인스트루먼트는 광섬유 융착기, 광통신 계측기, 광파워미터 등 광통신 인프라 구축에 필요한 장비와 계측기를 생산합니다. AI 데이터센터 증설 및 광통신 네트워크 고속화 투자가 증가하면서 이 장비들의 수요가 폭발적으로 늘고 있습니다.

Q. 이노인스트루먼트 3개월 238% 급등 이유는?

A. AI 인프라 구축을 위한 광통신 네트워크 투자 확대가 핵심 원인입니다. 데이터센터 고속 연결에 광섬유가 필수이며, 광통신 장비 수요가 2024년 이후 폭발적으로 증가하고 있습니다. 이노인스트루먼트가 이 수요의 직접 수혜주로 부각됐습니다.

Q. 이노인스트루먼트 리스크는 무엇인가요?

A. 적자가 지속되고 있어 실적 기반이 약합니다. AI 투자 사이클이 예상보다 빨리 둔화되거나, 중국 저가 장비와의 경쟁이 심화될 경우 테마 모멘텀이 소진될 수 있습니다. 3개월 +238% 급등 후 조정 구간으로 추가 하락 가능성도 있습니다.

Q. 이노인스트루먼트 목표주가는 얼마인가요?

A. 증권사 공식 목표주가는 제시되지 않았습니다. 기술적 분석 기준 1차 목표 2,500원, 2차 목표 3,500원, 장기 목표 5,000원(52주 고가 재도전)을 제시합니다. 실적 흑자 전환이 확인되면 추가 상향 여지가 있습니다.

Q. 이노인스트루먼트 경쟁사는 어디인가요?

A. 국내 광통신 장비 시장에서 씨아이엠(CIM), 이오테크닉스 등이 경쟁사입니다. 글로벌 시장에서는 일본의 후지쿠라, 스미토모 등이 강자이며, 이노인스트루먼트는 가격 경쟁력과 국내 네트워크를 기반으로 국내 시장에서 입지를 구축하고 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 28일 16시 10분 기준 장마감.