기준일: 2026년 04월 17일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 18일

핵심 지표 요약

| 현재가 기준일3,815원 | 전일 대비▲ 880원 (29.98%) | 52주 최고 / 최저9,910 / 2,275원 | 증권사 컨센서스 목표주가N/A |

| 시가총액1,126억원 | PER / PBR-112.98 배 / 1.52배 | 외국인소진율2.94% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 기술 | 코로나 백신 ‘AdCLD-CoV19-1 OMI’ 항원 특허 한국 등록 결정 |

| 실적 | 암 면역치료 백신 임상 진행 중, 흑자 전환 시기가 핵심 변수 |

| 수급 | 1주 만에 55.71% 폭등, 거래량 8.96배 급증으로 매수세 집중 |

| 뉴스 | 바이오 섹터 투자 심리 회복과 함께 소형 바이오주 반등 주목 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 3,815원은 52주 최저가 2,275원 대비 67.7% 상승한 수준으로, 1주일 만에 55.71% 급등하며 강한 모멘텀을 보이고 있습니다. 52주 최고가 9,910원 대비로는 61.5% 낮은 위치에 있어 고점 회복까지는 상당한 여정이 남아 있습니다. 증권사 목표주가는 현재 미제시 상태이며, PBR 1.52배는 자산 대비 적정 수준의 프리미엄입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 3,815원 | 52주 최고 대비 -62% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | -112.98 배 | EPS -473원의 임상 단계 바이오 기업으로 PER 산정이 무의미하며, 파이프라인의 임상 성공 확률과 상업화 가능성이 핵심 밸류에이션 기준입니다. |

| PBR (주가순자산비율) | 1.52배 | PBR 1.52배는 임상 단계 바이오 기업으로는 비교적 보수적인 수준으로, 파이프라인 성공 시 재평가 여력이 존재합니다. |

| EPS (주당순이익) | -473원 | YoY 변화 확인 필요 |

| 외국인소진율 | 2.94% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 837 위 | 코스닥 시장 |

| ✅ | RSI 84.0의 강한 과매수와 거래량 8.96배 급증은 단기 투기적 에너지가 집중된 상태를 나타냅니다. 코로나 백신 특허 결정과 암 면역치료제 파이프라인 진전이 주가 반등의 촉매가 된 것으로 분석됩니다. |

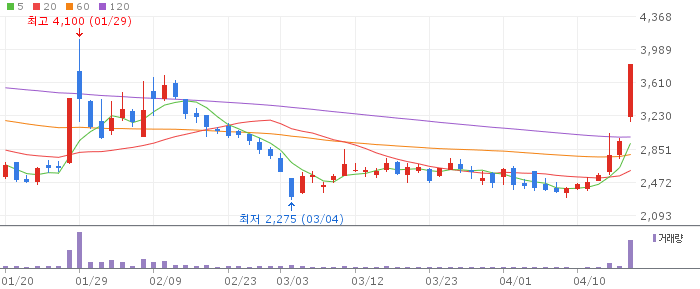

| 3 | 셀리드 일봉 흐름 — 향후 1주일 전망 |

셀리드 일봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

일봉 기준 최근 60일 흐름에서 현재가 3,815원은 5일 이동평균선(2,912원) 대비 31.0%, 20일 이동평균선(2,605원) 대비 46.4%, 60일 이동평균선(2,789원) 대비 36.8% 각각 급등해 있습니다. 3개 이동평균선 모두를 크게 상회하는 이격 과열 상태로 RSI 84.0은 역사적 과매수 구간에 해당합니다. 거래량 8.96배 폭증은 단기 에너지가 소진됐을 가능성을 내포하며, 이동평균선 수렴 구간까지의 조정 압력이 높습니다.

| 📊 | 1주일 예상 구간: 단기 지지 2,300원~저항 3,815원. 현재가가 저항선에 도달한 상태로 단기 숨고르기 후 2,900~3,200원 구간이 재진입 기회가 될 수 있습니다. |

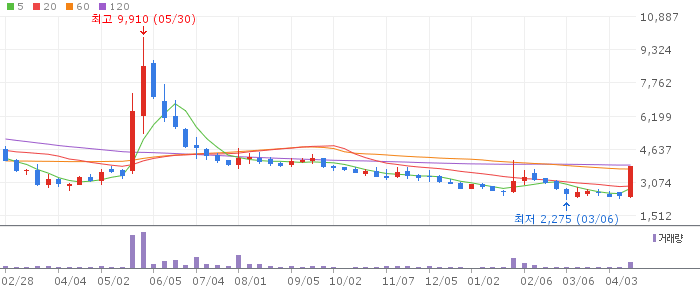

| 4 | 셀리드 주봉 흐름 — 향후 3주 전망 |

셀리드 주봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

주봉 기준 최근 52주 흐름에서 10주 가중이동평균선(2,816원)을 현재가가 35.5% 상회하고 있으나, 26주 가중이동평균선(3,016원)과의 격차는 26.5%로 중기 회복 모멘텀이 형성 중입니다. 52주 최고가 9,910원 대비 현재가가 61.5% 낮은 수준에서 반등하는 구조로, 이전 고점까지는 상당한 상승 여력이 존재합니다. 주봉 상 주요 저항 구간인 4,100원(60일 저항선) 돌파 여부가 중기 추세 전환의 기준점입니다.

| 📈 | 3주 전망: 중기 지지 2,275원(52주 저가) 확인 후 임상 이벤트 발생 시 4,100원까지 반등 가능. 조정 국면에서 2,900~3,200원 구간 재진입을 권장합니다. |

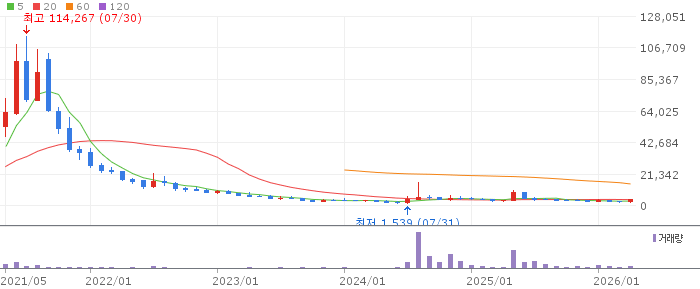

| 5 | 셀리드 월봉 흐름 — 향후 3개월 전망 |

셀리드 월봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

월봉 기준 6개월 이동평균선(3,059원)이 현재가 3,815원을 하회하며 장기 추세 회복의 초기 신호가 나타나고 있습니다. 12개월 이동평균선(3,868원)은 현재가를 소폭 상회 중으로, 장기 이동평균선 위로의 돌파가 추세 전환의 결정적 확인 신호가 될 것입니다. 바이오 섹터의 장기 사이클 상 현재는 저점 통과 후 초기 회복 국면으로 해석됩니다.

| 🔭 | 3개월 전망: 장기 투자 관점에서 임상 성공 시 52주 최고가(9,910원) 재도전이 목표이며, 특허 기반 기술이전 계약이 핵심 상승 촉매가 될 것입니다. |

| 6 | 최종 종합 전망 |

셀리드는 코로나 백신 특허 결정과 암 면역치료 파이프라인 진전을 기반으로 1주일간 55.71% 급등했습니다. RSI 84.0과 거래량 8.96배 폭증은 단기 과열을 강하게 시사하며, 단기 차익실현 후 2,900~3,200원 구간의 재진입이 유리합니다. 임상 데이터 발표나 기술이전 계약이 중기 상승의 핵심 촉매이며, 52주 최고가 9,910원 재도전이 중장기 목표입니다. 임상 실패 시 급격한 주가 하락이 발생할 수 있어 리스크 관리가 중요합니다.

임상 실패 또는 계획 지연 시 주가가 급격히 하락할 수 있는 바이오 고유의 임상 리스크가 존재합니다. RSI 84.0의 극단적 과매수는 단기 급락 가능성을 내포하며, 거래량 급증 후 물량 소화 과정에서 변동성이 커질 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 2,900~3,200원 단기 과열 해소 후 20일선(2,605원) 지지 확인 시 | 1차 목표가 4,100원 60일 저항선 돌파 및 거래량 동반 시 | 2차 목표가 5,500원 임상 데이터 공개 등 주요 이벤트 발생 후 | 중장기 참고 9,910원 52주 최고가 기준 (임상 성공 시 중장기 목표) |

손절 기준은 2,300원(단기 지지) 하회 시이며, 현재 과매수 구간이므로 신규 매수는 3,000원 이하 조정 구간까지 기다리는 것이 바람직합니다. 임상 결과 발표 일정에 맞춰 이벤트 전 30% 진입 후 결과 확인 시 비중 조절 전략을 권장합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 17일 16시 10분 기준 장마감.