기준일: 2026년 04월 17일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 18일

핵심 지표 요약

| 현재가 기준일1,504원 | 전일 대비▲ 347원 (29.99%) | 52주 최고 / 최저3,750 / 795원 | 증권사 컨센서스 목표주가N/A |

| 시가총액368억원 | PER / PBR32.66 배 / 1.90배 | 외국인소진율1.80% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 뉴스 | 대표이사 폭행 논란 사임 및 보유 주식 전량 처분 |

| 실적 | 2025년 3분기 매출 23.9% 감소, 영업손실 151% 증가로 실적 악화 |

| 기술 | 호카 국내 총판 사업이 핵심 성장 동력으로 부각 |

| 수급 | 1개월 77% 폭등, RSI 85.1의 극단적 과매수 경고 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 1,504원은 52주 최저가 795원 대비 89.2% 급등한 수준으로, 1주일간 50.55%, 1개월간 77.15%의 이례적 상승세가 나타났습니다. 52주 최고가 3,750원 대비로는 59.9% 낮은 위치이며, 증권사 목표주가는 미제시 상태입니다. 가구 시장 침체와 경영진 리스크로 인한 실적 악화에도 불구하고 단기 수급 집중으로 급등했습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,504원 | 52주 최고 대비 -60% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 32.66 배 | EPS -836원의 적자 기업으로 PER 의미가 제한적이며, 가구 사업 부진과 경영진 교체에 따른 불확실성이 밸류에이션 판단을 어렵게 하는 상황입니다. |

| PBR (주가순자산비율) | 1.90배 | PBR 1.90배는 매출 감소와 적자 확대 기업으로서는 다소 높은 수준으로, 호카 브랜드 총판 사업의 성장 기대가 반영된 것으로 보입니다. |

| EPS (주당순이익) | -836원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.80% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1491 위 | 코스닥 시장 |

| ✅ | RSI 85.1의 극단적 과매수와 함께 1개월 77.15% 급등은 기술적 부담이 매우 큰 상태입니다. 대표이사 폭행 논란 사임과 실적 악화라는 펀더멘털 부담이 여전히 존재하며, 단기 수급 이탈 시 급격한 되돌림 위험이 높습니다. |

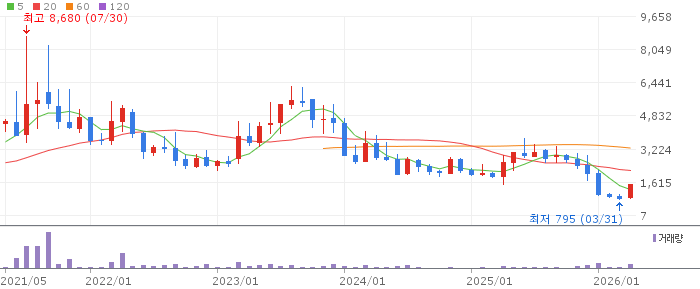

| 3 | 조이웍스앤코 일봉 흐름 — 향후 1주일 전망 |

조이웍스앤코 일봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

일봉 기준 최근 60일 흐름에서 현재가 1,504원은 5일 이동평균선(1,177원) 대비 27.8%, 20일 이동평균선(964원) 대비 56.0%, 60일 이동평균선(975원) 대비 54.3% 각각 급등해 있습니다. RSI 85.1로 극단적 과매수 상태이며, 단기 이격이 매우 커서 이동평균선 수렴 조정 압력이 강합니다. 현재가가 단기 저항선(1,504원)과 동일한 수준으로 추가 상승을 위해서는 강한 매수 에너지 지속이 필요합니다.

| 📊 | 1주일 예상 구간: 단기 지지 795원~저항 1,504원. 현재 저항선 수준에서 차익 실현 압력이 발생할 가능성이 높으며, 1,200~1,300원 구간이 단기 조정 목표 구간으로 예상됩니다. |

| 4 | 조이웍스앤코 주봉 흐름 — 향후 3주 전망 |

조이웍스앤코 주봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

주봉 기준 최근 52주 흐름에서 10주 가중이동평균선(975원)을 현재가 1,504원이 54.3% 크게 상회하고 있으며, 26주 가중이동평균선(1,582원)은 현재가를 소폭 상회하는 수준입니다. 52주 최저가 795원에서 최고가 3,750원의 절반도 회복하지 못한 구간에서의 반등으로, 중기 추세 전환 여부는 아직 불확실합니다. 주봉 기준 핵심 저항 구간은 1,504원이며, 이를 돌파하지 못하면 되돌림 가능성이 높습니다.

| 📈 | 3주 전망: 중기 지지 795원(52주 저가) 확인이 하방 리스크의 마지노선이며, 경영진 교체 이후 신사업 전략 발표가 중기 반등 촉매로 작용할 수 있습니다. |

| 5 | 조이웍스앤코 월봉 흐름 — 향후 3개월 전망 |

조이웍스앤코 월봉 캔들 차트 (네이버 금융, 2026.04.17 기준)

월봉 기준 6개월 이동평균선(1,463원)을 현재가 1,504원이 근소하게 상회하고 있어 장기 추세 회복의 초기 신호가 포착됩니다. 12개월 이동평균선(2,183원)은 현재가를 크게 상회하는 수준으로, 장기 이동평균선 회복을 위해서는 추가 상승이 상당히 필요합니다. 가구 시장 회복 여부와 호카 총판 사업 성장이 장기 사이클 전환의 핵심 변수입니다.

| 🔭 | 3개월 전망: 장기 투자 관점에서 증권사 목표주가 미제시 상황이며, 실적 개선 없이는 현재 주가 수준 유지가 어려울 수 있어 보수적 접근을 권장합니다. |

| 6 | 최종 종합 전망 |

조이웍스앤코는 대표이사 사임, 가구 실적 악화 등 부정적 펀더멘털에도 불구하고 단기 수급으로 1개월 77% 급등하는 이례적 흐름을 보였습니다. RSI 85.1의 극단적 과매수와 현재가가 저항선(1,504원) 수준에 있다는 점에서 단기 급락 위험이 매우 높은 구간입니다. 호카 총판 사업의 성장 가능성과 신규 경영진의 전략 방향 확인이 중기 투자 판단의 핵심이며, 현재 구간에서는 신규 매수보다 관망이 우선입니다.

대표이사 교체 이후 경영 불확실성과 가구 시장 침체로 인한 실적 악화가 지속될 위험이 있습니다. RSI 85.1의 극단적 과매수에서 수급 이탈 시 단기에 30~40% 이상의 급락이 발생할 수 있으며, 소형주 특성상 유동성 위험도 존재합니다.

🎯 매수 전략 및 목표가

추천 매수 구간 1,100~1,300원 단기 과열 해소 후 20일선(964원) 지지 확인 시 | 1차 목표가 1,800원 경영진 사업 전략 발표 및 실적 개선 신호 확인 후 | 2차 목표가 2,200원 호카 총판 실적 성장 확인 후 중기 목표 | 중장기 참고 3,750원 52주 최고가 기준 (증권사 목표주가 미제시) |

손절 기준은 950원(20일·60일 이동평균선) 하회 시이며, 현재 RSI 85.1의 강한 과매수 구간이므로 신규 진입은 1,100~1,300원 조정 구간까지 기다리는 것이 필수적입니다. 경영진 교체 이후 사업 전략 발표를 확인한 후 비중 조절 전략을 수립하는 것을 권장합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 17일 16시 10분 기준 장마감.