기준일: 2026년 05월 04일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 05월 04일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 44,850원이 상한가를 기록하며 52주 고점(44,850원)에 도달했다. RSI 77.7로 과매수 구간이며 거래량이 평소 대비 2.7배 급증했다. 증권사 목표주가 43,000원원으로 현재가 대비 -4.1% 하향된 상태다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 44,850원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | 43,000원 | 현재가 대비 +-4% 상승 여력 |

| PER (주가수익비율) | 26.76 배 | 현재 적자 상태로 PER 산출 불가 — 반도체 전공정 노광장비 MI 장비 수주 회복 시 흑자 전환 가능성이 핵심이다. |

| PBR (주가순자산비율) | 6.53배 | PBR 6.53배는 반도체 장비 기술력에 대한 프리미엄으로, 수주 회복 시 적정 수준으로 평가된다. |

| EPS (주당순이익) | -686원 | YoY 변화 확인 필요 |

| 외국인소진율 | 3.21% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 293 위 | 코스닥 시장 |

최근 4분기 실적 추이입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 169 | 139 | 76 | 138 |

| 영업이익(억원) | -3 | -7 | -58 | -16 |

| 당기순이익(억원) | -4 | -10 | -54 | 4 |

| 영업이익률 | -1.80 | -4.78 | -76.79 | -11.54 |

| 순이익률 | -2.19 | -7.22 | -71.64 | 2.67 |

| ROE(지배주주) | 17.34 | 16.44 | 3.25 | -9.75 |

| 부채비율 | 39.99 | 33.70 | 47.80 | 45.22 |

| 당좌비율 | 112.90 | 121.70 | 83.79 | 106.52 |

| 유보율 | 1,330.10 | 1,308.74 | 1,192.99 | 1,215.79 |

| EPS(원) | -39 | -107 | -579 | 39 |

| PER(배) | 18.07 | 18.42 | 127.27 | -37.05 |

| BPS(원) | 7,407 | 7,290 | 6,731 | 6,873 |

| PBR(배) | 2.84 | 2.76 | 3.97 | 3.70 |

단위: 억원, 자료: 네이버 금융

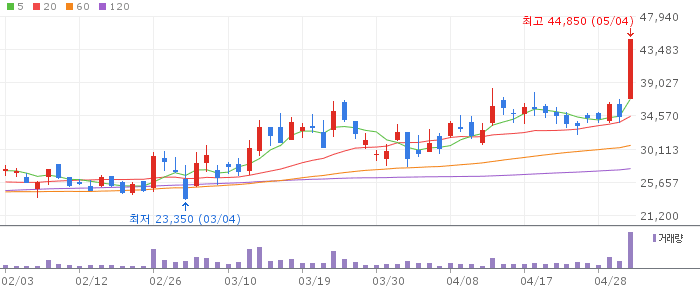

오로스테크놀로지 일봉 차트 (네이버 금융, 2026.05.04 기준)

일봉상 상한가(+30%)로 20일선(34,510원)과 60일선(30,615원)을 크게 상회한다. 52주 고점 돌파로 저항선이 없어 추가 상승 가능성이 있으나, RSI 77.7 과매수가 단기 부담이다.

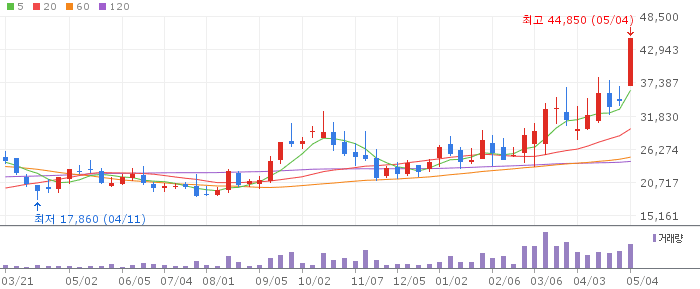

오로스테크놀로지 주봉 차트 (네이버 금융, 2026.05.04 기준)

주봉상 10주선(33,630원)과 26주선(28,102원)을 크게 상회하며 강한 상승 추세다.

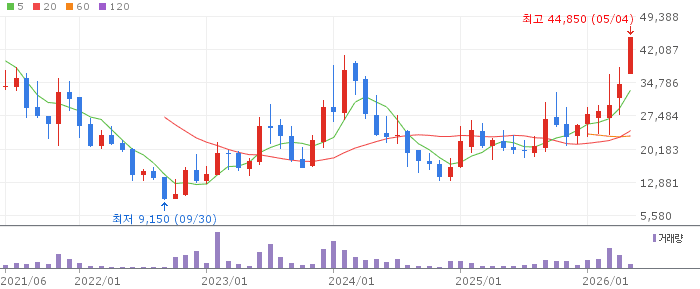

오로스테크놀로지 월봉 차트 (네이버 금융, 2026.05.04 기준)

월봉상 6개월선(31,800원)과 12개월선(27,244원)을 상회하며 장기 추세 전환 중이다. 반도체 장비 수주 회복이 월봉 상승 추세를 강화한다.

오로스테크놀로지는 반도체 전공정 노광장비 MI 장비 업체로, 반도체 슈퍼사이클 진입과 함께 수주 회복이 기대된다. 단기 상한가 급등으로 과매수 상태이며, 증권사 목표주가(43,000원)보다 높은 현재가는 부담이다. 추가 수주 공시가 주가 방향의 핵심 변수다.

증권사 목표주가 대비 현재가가 고평가 구간이다. 반도체 수주 회복 지연 시 주가가 다시 조정받을 수 있으며, 상한가 익일 차익실현 압력이 강하다.

🎯 매수 전략 및 목표가

추천 매수 구간 29,500원~40,850원 목표주가 이하 조정 시 매수 기회 | 1차 목표가 43,000원 증권사 컨센서스 목표주가 | 2차 목표가 51,600원 추가 수주 공시 시 | 중장기 참고 64,500원 반도체 슈퍼사이클 지속 1년 |

현재가 44,850원은 목표주가(43,000원)를 상회하므로, 조정 후 매수가 유리하다. 20일선(34,510원) 이탈 시 손절.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 29,500원 목표가 43,000원 손절 기준 31,749원 상한가 익일 조정 후 저가 매수 기회 탐색. | 중기 | 1~3개월 진입 구간 38,700원 목표가 51,600원 손절 기준 27,553원 반도체 수주 확대 공시 후 중기 보유. | 장기 | 6개월+ 진입 구간 분할 매수 목표가 64,500원 손절 기준 23,363원 반도체 슈퍼사이클 장기 수혜를 믿고 보유. |

Q. 오로스테크놀로지는 어떤 회사인가요?

A. 2009년 설립된 반도체 전공정 노광장비 관련 MI(계측·검사) 장비 제조업체입니다. 반도체 공정 정밀도 측정에 핵심적인 역할을 합니다.

Q. 목표주가가 현재가보다 낮은 이유는?

A. 증권사 컨센서스 목표주가 43,000원원이 제시된 이후 주가가 상한가로 목표주가를 초과했습니다. 추가 수주나 실적 개선이 있어야 목표주가 상향이 이뤄집니다.

Q. 반도체 수주 언제 회복되나요?

A. 2025년 12월 분기에 영업적자폭이 크게 줄었습니다. 삼성전자·SK하이닉스의 전공정 투자 재개와 함께 2026년 수주 회복이 기대됩니다.

Q. 상한가 다음 날 어떻게 되나요?

A. RSI 77.7의 과매수 상태에서 차익실현 매물이 출회될 가능성이 높습니다. 분할 매수 전략으로 조정 구간을 기다리는 것이 안전합니다.

Q. 외국인 보유율이 낮은 이유는?

A. 현재 외국인 보유율 3.21%는 낮은 수준이나, 반도체 업황 개선과 함께 외국인 관심이 증가할 가능성이 있습니다. 외국인 순매수 전환은 주가 상승의 추가 촉매가 될 수 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 05월 04일 16시 10분 기준 장마감.