기준일: 2026년 05월 04일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 05월 04일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 14,950원은 52주 레인지(3,600원~20,750원) 내 66% 위치로 중상단 구간이다. RSI 50.1로 중립 구간이며 20일선(15,640원) 하방에서 거래 중이다. PBR 8.47배는 안과 신약 파이프라인 가치가 반영된 수준이다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 14,950원 | 52주 최고 대비 -28% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 57.37 배 | 현재 적자 상태로 PER 산출 불가 — 안과 신약 임상 성공과 기술이전이 수익화의 핵심이다. |

| PBR (주가순자산비율) | 8.47배 | PBR 8.47배는 안과 희귀질환 신약 파이프라인에 대한 시장의 기대가 반영된 수준이다. |

| EPS (주당순이익) | -1,026원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.58% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 382 위 | 코스닥 시장 |

최근 4분기 실적 추이입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 영업이익(억원) | -36 | -53 | -29 | -47 |

| 당기순이익(억원) | -41 | -63 | -30 | -47 |

| 영업이익률 | -40,177.43 | 46,856,228,864.00 | ||

| 순이익률 | -42,158.01 | 46,773,760,000.00 | ||

| ROE(지배주주) | -48.87 | -66.26 | -49.53 | -54.03 |

| 부채비율 | 110.10 | 85.19 | 42.82 | 43.47 |

| 당좌비율 | 100.93 | 85.48 | 226.13 | 192.26 |

| 유보율 | 177.46 | 90.88 | 202.04 | 184.84 |

| EPS(원) | -252 | -384 | -172 | -223 |

| PER(배) | -5.88 | -4.02 | -6.18 | -6.95 |

| BPS(원) | 1,617 | 1,248 | 1,853 | 1,765 |

| PBR(배) | 3.59 | 3.68 | 3.51 | 4.04 |

단위: 억원, 자료: 네이버 금융

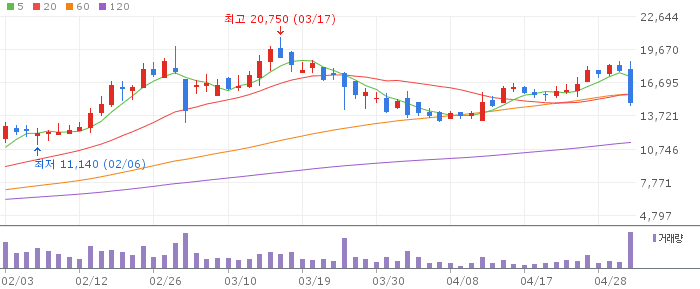

큐라클 일봉 차트 (네이버 금융, 2026.05.04 기준)

일봉상 14,950원으로 20일선(15,640원) 하방에서 거래 중이다. 단기 하락 조정이 이어지고 있으나 큰 폭의 추가 하락보다는 횡보 가능성이 높다.

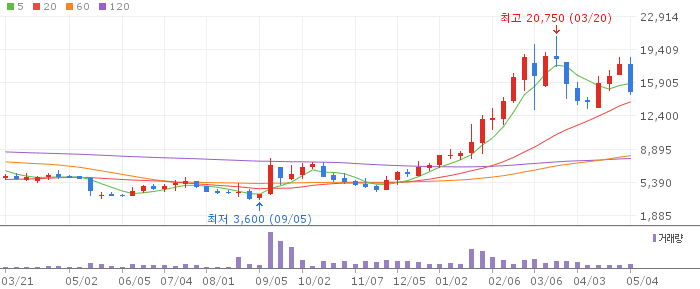

큐라클 주봉 차트 (네이버 금융, 2026.05.04 기준)

주봉상 10주선(16,268원)과 26주선(12,017원) 사이에서 거래 중이다. 임상 뉴스 없이는 주봉 추세 회복이 제한적이다.

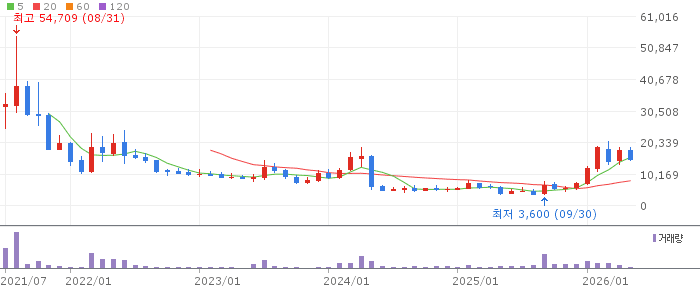

큐라클 월봉 차트 (네이버 금융, 2026.05.04 기준)

월봉상 6개월선(14,120원)을 하방 이탈한 상태로, 장기 추세 회복에는 시간이 필요하다.

큐라클은 안과 희귀질환 신약 파이프라인의 잠재력이 큰 기업이다. 현재 주가는 임상 결과 공백 기간으로 약세를 보이고 있으나, 임상 성공 발표 시 큰 폭의 반등이 기대된다. 리스크와 보상을 감안한 소량 분할 매수 전략이 적합하다.

임상 실패 시 주가 급락 위험이 크다. 적자 지속과 자금 소진 리스크도 체크해야 한다.

🎯 매수 전략 및 목표가

추천 매수 구간 13,220원~15,170원 임상 발표 전 소량 분할 매수 | 1차 목표가 18,610원 20일선 회복 시 | 2차 목표가 20,750원 임상 성공 발표 시 | 중장기 참고 26,975원 기술이전 계약 체결 시 |

바이오 특성상 임상 실패 시 즉시 손절. 진입가의 -15% 손절 기준을 미리 설정한다.

📐 투자자 유형별 전략

단기 | 임상 발표 전후 진입 구간 13,220원 목표가 18,610원 손절 기준 진입가의 -15% 임상 결과 이벤트 단기 대응. 소량 접근. | 중기 | 1~3개월 진입 구간 14,858원 목표가 20,750원 손절 기준 진입가의 -20% 임상 성공 후 기술이전 기대하며 중기 보유. | 장기 | 6개월+ 진입 구간 분할 소액 매수 목표가 26,975원 손절 기준 3,240원 기술이전 계약 가시화 시까지 장기 보유 가능. |

Q. 큐라클은 어떤 회사인가요?

A. 당뇨망막병증, 황반변성 등 안과 희귀질환 신약을 개발하는 바이오 기업입니다. 안과 치료제는 시장 규모가 크고 미충족 의료 수요가 높아 성공 시 가치가 높습니다.

Q. 현재 임상 단계는?

A. 파이프라인별로 임상 단계가 다릅니다. 최신 임상 현황은 식품의약품안전처와 회사 IR 자료를 통해 확인하는 것이 가장 정확합니다.

Q. 주가가 하락하는 이유는?

A. 임상 결과 공백 기간과 바이오 섹터 전반의 수급 약세가 원인입니다. 임상 성공 뉴스가 나오기 전까지는 모멘텀이 제한적입니다.

Q. 목표주가는?

A. 임상 성공 발표 시 52주 고점(20,750원) 수준까지 반등이 기대됩니다. 기술이전 계약 체결 시 추가 30% 이상 상승 여력이 있습니다.

Q. 손절 기준은?

A. 임상 실패 공시 즉시 손절이 원칙입니다. 사전에 진입가의 -15%를 손절 기준으로 설정하고, 기계적으로 집행하는 것이 중요합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 05월 04일 16시 10분 기준 장마감.