기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일12,720원 | 전일 대비▼ 1,370원 (-9.72%) | 52주 최고 / 최저20,500 / 7,210원 | 증권사 컨센서스 목표주가N/A |

| 시가총액6,668억원 | PER / PBR79.50배 / 2.42배 | 외국인소진율6.54% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 2025년 흑자 전환 성공, 비용 효율화 효과 |

| 기술 | 피라맥스, 7개국 말라리아 1차 치료지침 등재 |

| 수급 | RSI 65.9로 단기 과매수 진입, 거래량 폭발적 증가 |

| 리포트 | 신약 출시·수출 계약이 상반기 주가 모멘텀 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 12,720원은 52주 고점 20,500원 대비 -38.0% 낮은 수준이며, 52주 저점 7,210원에서는 76.4% 반등한 상태다. 별도 목표주가는 없으나 시가총액 6,668억원에 PBR 2.42배로 제약업종 내 중간 밸류에이션을 형성하고 있다. PER 79.50배는 2025년 흑자 전환 이후 이익 기반이 얇아 높게 나타나며, 향후 실적 개선 속도가 주가 방향을 결정할 것으로 보인다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 12,720원 | 52주 최고 대비 -38% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 79.50배 | PER 79.50배는 국내 제약업종 평균(약 30~40배)을 크게 웃도는 수준으로, 2025년 흑자 전환 초기라 이익 절대량이 작아 배수가 높게 형성된 상태다. |

| PBR (주가순자산비율) | 2.42배 | PBR 2.42배는 장부가치 대비 2배 이상 프리미엄이 붙어 있어 피라맥스 글로벌 공급 확대와 신약 파이프라인에 대한 시장 기대가 일부 반영된 것으로 해석된다. |

| EPS (주당순이익) | 160원 | YoY 변화 확인 필요 |

| 외국인소진율 | 6.54% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 446 위 | 코스피 시장 |

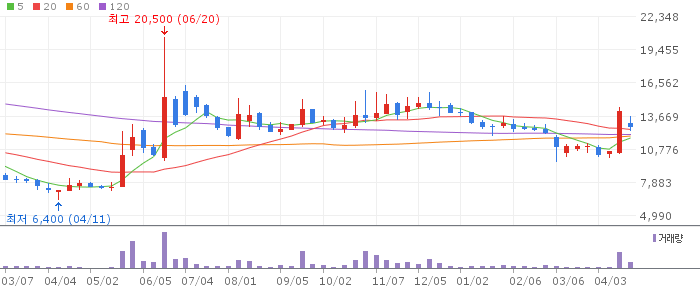

| 3 | 신풍제약 일봉 흐름 — 향후 1주일 전망 |

신풍제약 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

현재가 12,720원은 5일선(11,956원), 20일선(10,946원), 60일선(11,659원)을 모두 상회하는 강한 단기 흐름이다. 단, RSI 14일이 65.9로 과매수 경계선에 근접해 있고, 20일 저항선 14,400원까지 상승 여력이 약 13% 남아 있다. 일봉상 10,060원~14,400원 박스권 내에서 상단 저항 테스트 국면이다.

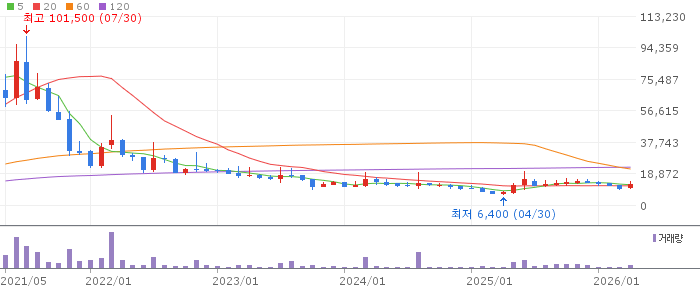

| 4 | 신풍제약 주봉 흐름 — 향후 3주 전망 |

신풍제약 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

주봉 기준으로 3주 연속 양봉 흐름이 이어지며 20일선 골든크로스가 형성됐다. WMA10(11,646원) 위에서 안착 여부가 중기 상승 연속성의 핵심이다. 거래량 폭발 후 동반 상승이어서 신뢰도는 높으나, 13,000원 전후에서 이전 고점 저항이 예상된다.

| 5 | 신풍제약 월봉 흐름 — 향후 3개월 전망 |

신풍제약 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

월봉으로 보면 52주 고점 20,500원에서 저점 7,210원까지 급락 후 현재 절반 수준 복원에 머물러 있다. 하이알플렉스 출시 및 피라맥스 수출 실적이 구체화될 2026년 하반기에 재평가 기회가 존재한다. 중장기 매수자라면 12,000원 아래 분할 매수 전략이 유효하다.

| 6 | 최종 종합 전망 |

4년 적자 탈출 후 첫 흑자 전환 연도에 진입한 신풍제약은 피라맥스 공공조달 수출 확대와 신약 출시가 맞물리는 2026년이 중요한 변곡점이다. 단기 과열 신호가 나타나고 있어 무릎 이하 분할 매수 전략이 유효하다.

피라맥스 PMI 계약 갱신 실패, 하이알플렉스 시장 안착 지연, 뇌졸중 임상 3상 부정적 결과 발표 시 주가 급락 위험이 있다. 또한 PER 79배의 고평가 부담으로 시장 전반 조정 시 낙폭이 클 수 있다.

🎯 매수 전략 및 목표가

추천 매수 구간 10,500~11,500원 20일 지지선 10,946원 전후 조정 시 분할 매수 구간 | 1차 목표가 15,120원 20일 저항 14,400원 + 5% 돌파 시 1차 목표 | 2차 목표가 17,388원 1차 목표 돌파 후 +15% 추가 상승 2차 목표 | 중장기 참고 16,536원 현재가 대비 +30% 중장기 목표 (실적 정상화 가정) |

RSI 70 미만 구간에서 11,500원 이하 분할 매수 진입, 13,500원 돌파 확인 후 추가 비중 확대 전략 권장. 손절 기준은 10,060원(20일 지지선) 이탈 시.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.