기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일15,910원 | 전일 대비▲ 3,670원 (29.98%) | 52주 최고 / 최저15,910 / 7,350원 | 증권사 컨센서스 목표주가N/A |

| 시가총액5,957억원 | PER / PBR16.27배 / 1.67배 | 외국인소진율62.84% | 배당수익률1.82% |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | EPS 978원 흑자 기업 — 안정적 수익 기반 확보 |

| 기술 | 양자암호통신 국가 인프라 구축 최대 수혜 기대 |

| 수급 | RSI 98.6 — 역대급 과매수, 거래량 97배 폭발 |

| 리포트 | 증권사 목표주가 부재 — 자체 성장 모멘텀이 핵심 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 15,910원은 52주 신고가를 기록 중이며, 52주 최저가 7,350원 대비 116% 상승한 수준입니다. PER 16.27배, PBR 1.67배로 보안 업종 내 합리적인 밸류에이션을 보이며, EPS 978원으로 수익성이 확인된 기업입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 15,910원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 16.27배 | PER 16.27배는 국내 IT 보안 업종 평균(20~25배) 대비 다소 낮은 수준으로, 실적 성장세가 지속된다면 밸류에이션 재평가 여지가 있습니다. |

| PBR (주가순자산비율) | 1.67배 | PBR 1.67배는 순자산 대비 적정한 프리미엄 수준으로, 양자암호통신 테마 수혜 기대감이 반영된 현재 주가를 고려하면 이론적 고평가 부담이 크지 않습니다. |

| EPS (주당순이익) | 978원 | YoY 변화 확인 필요 |

| 외국인소진율 | 62.84% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 203 위 | 코스닥 시장 |

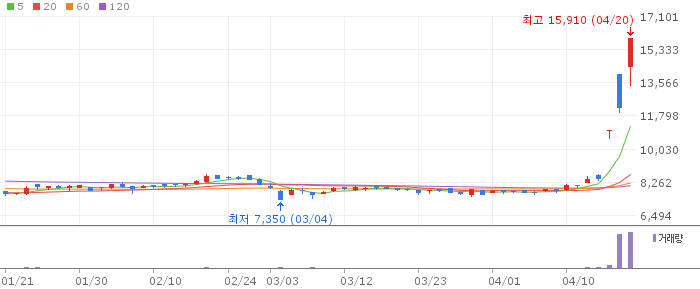

| 3 | 한국정보통신 일봉 흐름 — 향후 1주일 전망 |

한국정보통신 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

현재가 15,910원은 5일 이동평균선 11,216원 대비 +41.9%, 20일선 8,664원 대비 +83.6%, 60일선 8,223원 대비 +93.5% 위에 위치합니다. 모든 이평선이 완벽한 상향 정렬 상태(trend_aligned=True)이나, RSI 98.6은 단기 조정 신호로 읽힙니다.

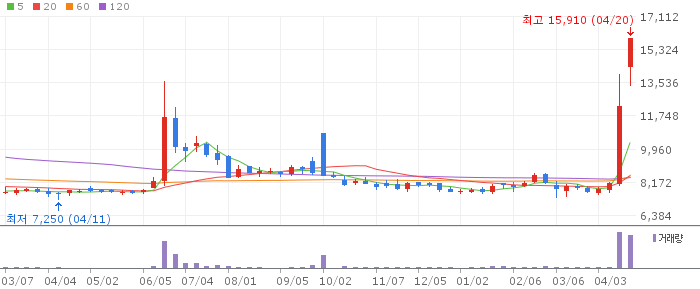

| 4 | 한국정보통신 주봉 흐름 — 향후 3주 전망 |

한국정보통신 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

1주 +96.66%, 1개월 +106.62%의 급등으로 단기 모멘텀이 강합니다. 주봉 기준 양자암호 테마 랠리가 지속되는 흐름이나, 동 기간 동일 테마 종목들의 동반 과열로 인해 조정 시 낙폭이 클 수 있습니다. 분할 매도 또는 분할 매수 전략이 유효합니다.

| 5 | 한국정보통신 월봉 흐름 — 향후 3개월 전망 |

한국정보통신 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

3개월 수익률 +105.82%로 강력한 장기 상승 추세를 형성하고 있습니다. wma10(9,209원)이 wma26(8,420원)을 상회하는 골든크로스 상태를 유지하며, mma6(9,262원)과 mma12(9,004원) 모두 우상향 기조입니다. 장기 추세는 명확한 상승이나 단기 변동성 관리가 필요합니다.

| 6 | 최종 종합 전망 |

한국정보통신은 수익성 있는 실적(EPS 978원)과 양자암호 보안 테마 수혜라는 두 가지 투자 매력을 동시에 보유하고 있습니다. 다만 RSI 98.6이라는 극단적 과매수 상태로 단기 조정 위험이 크며, 조정 이후 매수 진입이 유리합니다.

① RSI 98.6 극단적 과매수로 강한 단기 조정 리스크, ② 양자암호 테마 모멘텀 소멸 시 급락 가능성, ③ 증권사 목표주가 부재로 적정가 가이드라인 부족, ④ 단기 급등에 따른 차익 실현 물량 출회 압력

🎯 매수 전략 및 목표가

추천 매수 구간 10,000원 ~ 12,000원 5일선(11,216원) 부근 조정 구간에서 분할 매수 검토 | 1차 목표가 15,910원 현 52주 고가 재돌파 확인 후 추격 매수 (+0~5%) | 2차 목표가 18,000원 테마 랠리 지속 시 중기 목표가 (+13.1%) | 중장기 참고 19,092원 현재가 대비 +20% 수준 (증권사 목표주가 미제시) |

현재 RSI 98.6로 신규 추격 매수는 매우 위험합니다. 20일선(8,664원)~5일선(11,216원) 사이 조정 구간에서 분할 매수하는 전략이 적합하며, 정부 PQC 사업 수주 공시 또는 실적 발표 시점을 매수 트리거로 활용하는 것을 권장합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.