기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

PBR 1.69배, EPS -259원으로 적자 지속 중. 52주 레인지 내 17.2% 위치에서 상한가 급등이 발생했다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,305원 | 52주 최고 대비 -70% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 56.03 배 | EPS -259원으로 PER 산출이 불가능한 적자 기업이다. 동종업종 PER 56.03배와 비교 자체가 무의미하며, 수익성 회복 시점이 핵심 투자 변수다. |

| PBR (주가순자산비율) | 1.69배 | PBR 1.69배는 상한가 급등을 반영한 수치다. BPS 772원(2025.12) 대비 현재가 1,305원은 순자산 대비 프리미엄 상태로, 수익성 개선 없이는 정당화가 어려운 수준이다. |

| EPS (주당순이익) | -259원 | YoY 변화 확인 필요 |

| 외국인소진율 | 4.38% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1529 위 | 코스닥 시장 |

4분기 내내 영업손실이 지속되고 있으며 개선 조짐은 미미하다. 매출액도 78억원에서 49억원까지 급감 후 소폭 회복하는 수준으로, 철강 업황 부진이 실적 전반에 반영되고 있다. 흑자 전환 시점이 주가 재평가의 핵심 촉매가 될 전망이다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 78 | 49 | 56 | 57 |

| 영업이익(억원) | -9 | -6 | -5 | -6 |

| 영업이익률(%) | -11.81 | -12.09 | -8.61 | -10.67 |

단위: 억원, 자료: 네이버 금융

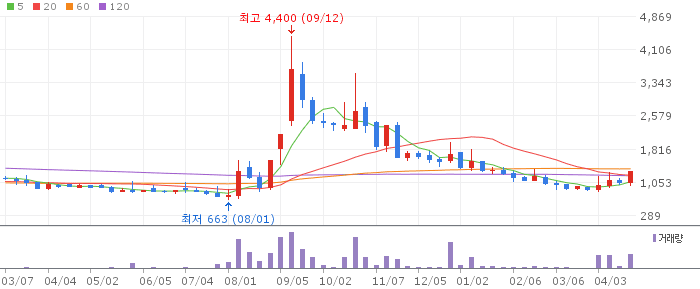

동일스틸럭스 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

일봉 기준 상한가(1,305원)에 안착하며 5일선(1,078원), 20일선(1,014원), 60일선(1,058원)을 동시 돌파하는 강한 캔들이 출현했다. 상한가 당일 RSI 67.5로 아직 과매수 극단은 아니지만 단기 조정 후 재상승 패턴을 보일 가능성이 있다. 단기 저항은 전일 저항선이었던 1,305원 구간, 지지는 1,058원(60일선)이다.

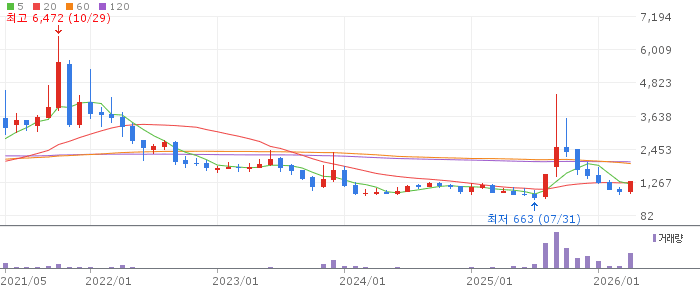

동일스틸럭스 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 10주선(1,039원)을 크게 상회하며 상승 전환을 시도하고 있다. 주봉 26주선(1,381원)이 바로 상방 저항으로 위치해 있어 이 구간에서의 매물 소화가 중요하다. 거래량 급증을 동반한 주봉 양봉이 형성되면 추세 전환 신호로 해석 가능하다.

동일스틸럭스 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 6개월선(1,295원)을 당월 상단으로 돌파하는 흐름이 나타나고 있다. 12개월선(1,388원) 돌파 여부가 중장기 추세 전환의 분수령이 될 것이다. 52주 레인지 내 17.2% 위치로 고점 대비 복귀 여력은 크지만 펀더멘털 개선이 뒷받침돼야 한다.

동일스틸럭스는 대선조선 인수 컨소시엄 최대 지분 보유라는 재료와 함께 상한가를 기록했다. 기술적으로 단기·중기 이동평균선을 모두 돌파한 강한 신호가 나타났으나, 4분기 연속 영업적자와 높은 부채비율은 중장기 불확실성을 높인다. 상한가 이후 단기 조정이 예상되며, 1,100~1,150원 구간에서의 재진입을 노리는 전략이 합리적이다. 120일선(1,370원)과 26주선(1,381원) 돌파가 추가 상승의 관건이다.

적자 기업의 테마성 급등은 모멘텀이 식으면 빠른 속도로 하락할 수 있다. 상한가 이후 차익 실현 매물이 쏟아질 경우 20~30% 급락 가능성을 배제할 수 없다. 손절 기준을 명확히 설정하고 포지션 크기를 조절해야 한다.

🎯 매수 전략 및 목표가

추천 매수 구간 1,100~1,200원 상한가 이후 조정 시 60일선(1,058원) 근처에서 분할 매수 | 1차 목표가 1,389원 60일선 저항 구간 및 주봉 26주선 돌파 확인 시 | 2차 목표가 1,600원 120일선(1,370원) 안착 및 추가 재료 확인 후 | 중장기 참고 2,000~2,500원 조선·철강 업황 회복 및 실적 턴어라운드 시 6~12개월 목표 |

상한가 당일 추격 매수보다 조정 구간을 기다리는 것이 원칙이다. 1,100원 이하로 눌림이 발생하면 분할 매수로 대응하고, 60일선(1,058원) 이탈 시 손절하는 리스크 관리가 필요하다. 조선·철강 관련 추가 공시나 업황 개선 소식이 나올 경우 비중을 늘릴 수 있다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 1,100~1,200원 목표가 1,350~1,389원 손절 기준 1,000원 이탈 시 상한가 이후 조정 시 60일선 근처 분할 매수. 26주선(1,381원) 저항 돌파 시 빠른 차익 실현. | 중기 | 1~3개월 진입 구간 1,050~1,200원 분할 매수 목표가 1,600~1,800원 손절 기준 950원 이탈 시 조선업 재료 및 철강 업황 개선 모멘텀 지속 여부 확인 후 비중 확대. 120일선(1,370원) 돌파가 확인 신호. | 장기 | 6개월+ 진입 구간 1,000~1,200원 분할 매수 목표가 2,000~2,500원 손절 기준 900원 이탈 시 실적 턴어라운드와 조선·철강 업황 회복을 전제로 한 장기 투자. 적자 기업인 만큼 소규모 비중으로만 접근. |

Q. 동일스틸럭스가 갑자기 상한가를 친 이유는?

A. 동일스틸럭스가 대선조선 인수 컨소시엄의 최대 지분을 보유하고 있다는 점이 부각되며 조선업 테마주로 주목받았다. 여기에 52주 저점 대비 저점권에서 거래량이 폭증하며 단기 세력 유입 가능성도 있다. 다만 구체적인 공시나 실적 개선이 없는 상황에서의 급등은 단기 모멘텀 거래로 봐야 한다.

Q. 상한가 다음 날 추격 매수해도 되나요?

A. 상한가 이후 추격 매수는 매우 위험한 전략이다. 차익 실현 매물이 집중될 가능성이 높고, 재료 소멸 시 급락할 수 있다. 조정 후 1,100~1,200원대에서 다시 매수 기회를 노리는 것이 훨씬 합리적이다.

Q. 동일스틸럭스의 주력 사업은 무엇인가요?

A. 1967년 설립된 철강 제조 기업으로, 2020년 형강 사업을 정리하고 봉강 중심으로 사업을 재편했다. 봉강은 건설·제조업의 핵심 소재로 국내 건설 경기에 민감하게 반응한다. 최근에는 대선조선 인수 관련 지분 보유로 조선업 테마주로도 부각되고 있다.

Q. 52주 고점 4,400원을 다시 회복할 수 있나요?

A. 52주 고점 4,400원은 현재가(1,305원) 대비 3.4배에 달하는 수준이다. 이를 회복하려면 철강 업황의 획기적 개선과 조선·대선조선 관련 구체적인 실적 기여가 필요하다. 현재 영업적자 상황에서 단기 내 고점 복귀는 어렵고, 업황 전환이 전제돼야 가능하다.

Q. 부채비율 271%는 안전한가요?

A. 부채비율 271%는 이상적인 수준은 아니지만, 2025년 3월 347%에서 지속적으로 개선되고 있다는 점은 긍정적이다. 당좌비율 12.89%로 단기 유동성은 다소 부족하므로, 영업현금흐름 개선이 병행돼야 한다. 추가 자금 조달이나 유상증자 가능성도 염두에 두고 투자해야 한다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.