기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 16,280원은 52주 저점 5,950원 대비 +173.6% 상승했으나 52주 고점 26,400원 대비 -38.3% 수준입니다. PER 8.05배로 동종업 9.32배 대비 저평가이며 PBR 0.90배로 순자산 이하 거래 중입니다. RSI 83.9로 과매수 구간에 진입했습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 16,280원 | 52주 최고 대비 -38% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 8.05배 | PER 8.05배로 동종업 9.32배 대비 저평가 — EPS 흑자 기업으로 실적 뒷받침된 상승 |

| PBR (주가순자산비율) | 0.90배 | PBR 0.90배로 순자산 이하 거래 — 밸류업 프로그램 및 실적 개선 시 PBR 1.5배 이상 재평가 가능 |

| EPS (주당순이익) | 2,023원 | YoY 변화 확인 필요 |

| 외국인소진율 | 2.52% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 625 위 | 코스닥 시장 |

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 797 | 771 | 879 | 834 |

| 영업이익(억원) | 97 | 88 | 167 | 93 |

| 당기순이익(억원) | 39 | 68 | 87 | 16 |

| 영업이익률 | 12.20 | 11.39 | 18.96 | 11.18 |

| 순이익률 | 4.95 | 8.87 | 9.86 | 1.88 |

| ROE(지배주주) | 5.27 | 10.42 | 11.41 | 13.37 |

| 부채비율 | 265.89 | 251.56 | 236.60 | 227.55 |

| 당좌비율 | 29.79 | 25.44 | 27.53 | 32.44 |

| 유보율 | 2,682.55 | 2,798.85 | 2,965.92 | 3,123.37 |

| EPS(원) | 430 | 582 | 835 | 176 |

| PER(배) | 8.30 | 12.11 | 12.91 | 7.13 |

| BPS(원) | 16,062 | 16,066 | 17,305 | 18,082 |

| PBR(배) | 0.37 | 1.07 | 1.23 | 0.80 |

| 주당배당금(원) | 100 | 500 | ||

| 시가배당률(%) | 0.47 | 3.47 | ||

| 배당성향(%) | – | – | 10.49 | 256.54 |

단위: 억원, 자료: 네이버 금융

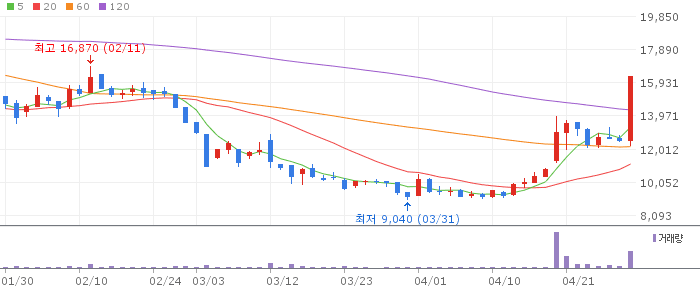

오로라 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 상한가(+29.93%)를 기록하며 거래량이 급증했습니다. RSI 83.9로 과매수 구간이나 PER 8배의 실적 뒷받침이 있어 단순 테마성 급등과 다릅니다. 52주 고점 26,400원 재도전이 주목됩니다.

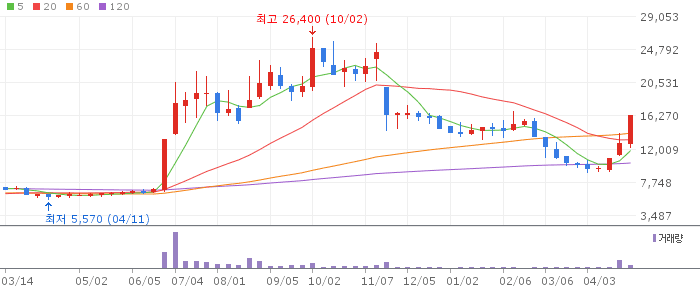

오로라 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 10주선(10,295원) 대비 +58.1%로 강한 상승 추세입니다. 3주 연속 양봉으로 모멘텀이 강하며 버추얼 아이돌 테마와 캐릭터 비즈니스 성장이 복합적으로 작용하고 있습니다.

오로라 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 기준 6개월선(10,200원) 대비 +59.6%로 중기 상승 추세가 견고합니다. EPS 흑자와 배당 지급이 장기 투자 안정성을 제공합니다. 52주 고점 26,400원 재도전이 중기 목표입니다.

오로라는 PER 8배, PBR 0.9배의 저평가된 캐릭터 비즈니스 기업으로 버추얼 아이돌 OWIS 진출로 IP 가치가 확대되고 있습니다. 배당수익률 3.7%의 배당주 매력과 실적 성장이 결합된 중장기 투자 매력이 높은 종목입니다.

캐릭터 비즈니스는 트렌드에 민감해 팜팔스 인기가 시들해지면 실적이 하락할 수 있습니다. 버추얼 아이돌 시장은 아직 성숙하지 않아 OWIS의 성공 여부가 불확실합니다.

🎯 매수 전략 및 목표가

추천 매수 구간 13,000~14,500원 상한가 후 조정 시 분할매수 | 1차 목표가 20,000원 버추얼 아이돌 성과 확인 시 | 2차 목표가 26,000원 52주 고점 재도전 | 중장기 참고 32,000원 팜팔스 글로벌 IP 가치 확대 시 |

PER 8배의 실적 가치주로 13,000~14,500원 조정 구간에서 분할매수합니다. 배당수익률이 높아 장기 보유 시 이자 대비 매력이 있습니다. 손절 기준은 11,000원 이탈 시입니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 13,000~14,500원 목표가 18,000원 손절 기준 11,500원 이탈 시 상한가 후 단기 조정 시 반등 노리는 전략 | 중기 | 1~3개월 진입 구간 12,000~14,000원 목표가 22,000원 손절 기준 10,000원 이탈 시 OWIS 성과와 팜팔스 해외 매출 확인 후 비중 확대 | 장기 | 6개월+ 진입 구간 분할 적립식 목표가 32,000원 손절 기준 8,000원 이탈 시 배당 수취하며 IP 가치 성장 기대하는 장기 투자 |

Q. 오로라 지금 매수해도 될까요?

A. PER 8배의 저평가 흑자 기업으로 기본 가치는 있습니다. 상한가 직후 RSI 83.9로 과매수이므로 13,000~14,500원 조정 시 분할 매수를 권장합니다.

Q. 팜팔스가 뭔가요?

A. 오로라가 보유한 플라밍고 캐릭터 브랜드입니다. 해외에서 인지도가 높아지고 있으며 글로벌 MD(캐릭터 상품) 판매가 주요 매출원입니다.

Q. OWIS 버추얼 아이돌이 주가에 미치는 영향은?

A. 새로운 IP 창출과 3D 영상 제작, MD 사업 확대라는 시너지가 기대됩니다. 성공 시 IP 가치 재평가로 주가가 큰 폭 상승할 수 있습니다.

Q. 배당수익률은 얼마인가요?

A. 2025년 600원 배당을 결정했으며 현재가 16,280원 기준 약 3.7%의 배당수익률입니다. 장기 보유 시 배당 소득도 함께 기대할 수 있습니다.

Q. 목표주가는 얼마인가요?

A. 단기 20,000원, 중기 26,000원(52주 고점 재도전)을 목표로 봅니다. OWIS와 팜팔스 글로벌 성장이 확인되면 32,000원까지 장기 목표를 상향할 수 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.