기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 16,640원은 52주 저점 8,220원 대비 +102.4% 급등했으며 신고가를 경신하고 있습니다. PER 55.84배로 동종업 74.68배 대비 25% 저평가이며 PBR 2.35배입니다. RSI 95.3으로 물리적 과매수 한계에 근접했습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 16,640원 | 52주 최고 대비 -0% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 55.84배 | PER 55.84배로 동종업 74.68배 대비 저평가 — EPS 흑자 기업으로 전력설비 성장 수혜 |

| PBR (주가순자산비율) | 2.35배 | PBR 2.35배 — 전력설비 테마 프리미엄으로 실적 성장 시 추가 상향 가능 |

| EPS (주당순이익) | 298원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.67% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 333 위 | 코스닥 시장 |

EPS 298원의 흑자 기업으로 전력설비 수주 증가와 베트남 생산 거점 확충으로 2026년 이후 실적 성장이 기대됩니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 517 | 547 | 451 | 445 |

| 영업이익(억원) | 27 | 66 | 27 | -2 |

| 당기순이익(억원) | 25 | 36 | 24 | -18 |

| 영업이익률 | 5.19 | 12.08 | 6.03 | -0.56 |

| 순이익률 | 4.80 | 6.63 | 5.37 | -4.12 |

| ROE(지배주주) | 6.74 | 7.38 | 4.28 | |

| 부채비율 | 43.50 | 46.85 | 46.13 | 42.91 |

| 당좌비율 | 80.24 | 65.05 | 94.00 | 64.74 |

| 유보율 | 1,101.90 | 1,134.31 | 1,156.13 | 1,144.50 |

| EPS(원) | 110 | 162 | 111 | -85 |

| PER(배) | 17.76 | 23.57 | 20.01 | 32.48 |

| BPS(원) | 6,871 | 7,022 | 7,133 | 7,066 |

| PBR(배) | 1.21 | 1.45 | 1.35 | 1.37 |

| 주당배당금(원) | – | – | 100 | |

| 시가배당률(%) | – | – | 1.03 | |

| 배당성향(%) | – | – | – | -118.27 |

단위: 억원, 자료: 네이버 금융

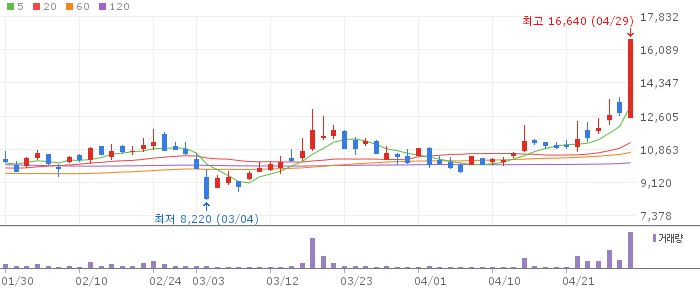

제일일렉트릭 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 상한가(+30%)를 연속 기록하며 신고가를 갱신했습니다. RSI 95.3의 극도 과매수로 단기 급락 조정이 임박한 상태입니다. 당일 대량 거래 후 차익 실현 매물이 쏟아질 수 있습니다.

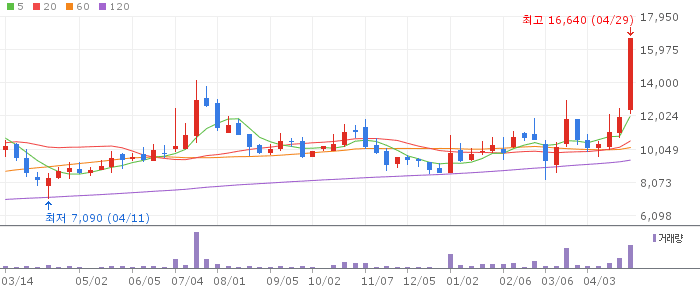

제일일렉트릭 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 4주 연속 강한 양봉이며 거래량이 폭발적으로 증가했습니다. 매물 공백 구간이어서 방향성이 강하지만 RSI 과열로 단기 되돌림 가능성이 높습니다.

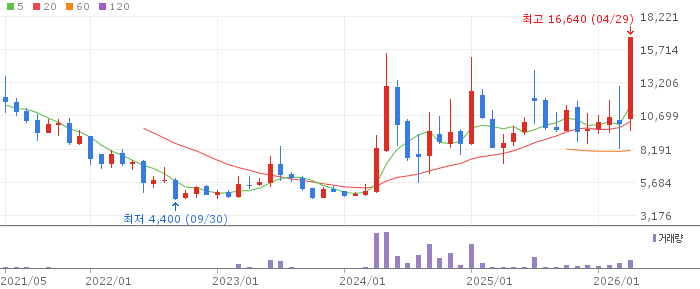

제일일렉트릭 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 기준 2개월 만에 100% 이상 급등했습니다. 베트남 생산 기지와 전력 수요 증가라는 실질 모멘텀이 있으므로 조정 후 재상승 여력은 충분합니다.

제일일렉트릭은 AI 인프라 전력설비 수혜주로 베트남 생산 기지 확충이라는 실질 성장 모멘텀이 있습니다. EPS 298원의 흑자 기업으로 PER 55배는 동종업 74배 대비 저평가입니다. 단기 RSI 95.3의 극과매수로 조정 후 분할 매수가 최선입니다.

RSI 95.3의 극도 과매수로 단기 30~40% 조정이 올 수 있습니다. 베트남 생산 기지 투자가 실적으로 이어지기까지 시간이 필요하며, 그 사이 실망 매물이 출현할 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 12,000~13,500원 RSI 60 이하 조정 시 분할매수 | 1차 목표가 18,000원 조정 후 전력설비 테마 재확인 시 | 2차 목표가 22,000원 베트남 공장 가동 및 수주 성과 확인 시 | 중장기 참고 28,000원 전력설비 슈퍼사이클 실적 완전 반영 시 |

신고가 추격매수 절대 금지. 12,000~13,500원 조정 구간에서 분할 진입하고 손절 기준은 11,000원 이탈 시로 설정합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 12,000~13,500원 목표가 16,000원 손절 기준 11,000원 이탈 시 상한가 후 조정 시 반등 노리는 전략 | 중기 | 1~3개월 진입 구간 11,000~13,000원 목표가 20,000원 손절 기준 9,500원 이탈 시 베트남 공장 가동 성과 확인 후 비중 확대 | 장기 | 6개월+ 진입 구간 분할 적립식 목표가 28,000원 손절 기준 8,000원 이탈 시 전력설비 슈퍼사이클 수혜 장기 보유 |

Q. 제일일렉트릭 지금 매수해도 될까요?

A. RSI 95.3의 극도 과매수로 신규 추격매수는 위험합니다. 12,000~13,500원으로 조정된 후 분할 진입하는 전략이 최선입니다.

Q. 베트남 공장의 의미는?

A. 베트남 하노이 인근에 6,300평 규모 공장부지를 매입했습니다. 현지 생산으로 글로벌 전력설비 수요 대응 능력이 크게 향상되며 수출 경쟁력이 강화됩니다.

Q. 목표주가는?

A. 단기 18,000원, 중기 22,000원을 목표로 봅니다. 베트남 공장 가동과 수주 성과가 확인되면 28,000원까지 장기 목표를 설정할 수 있습니다.

Q. AI 인프라 수혜가 실제 매출로 이어지나요?

A. EPS 298원으로 이미 전력설비 수요 증가가 실적에 반영되고 있습니다. 미국과 유럽의 데이터센터 전력 설비 투자 확대로 수주가 증가하는 추세입니다.

Q. 배당수익률은?

A. EPS 298원의 흑자 기업이나 성장 재투자 중으로 배당 여력이 크지 않습니다. 베트남 투자 완료 후 배당 정책 강화를 기대할 수 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.