기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 26,250원은 5일선(21,228원) 대비 +23.7%, 20일선(19,856원) 대비 +32.2% 위에 위치합니다. RSI 83.6으로 과매수 구간에 진입했으며, 1주일 동안 35.38% 급등하며 상한가를 기록했습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 26,250원 | 52주 최고 대비 -9% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | -45.12 배 | 현재 EPS -677원으로 PER 산출이 불가합니다. 업종 평균 PER은 -45.12배이며, 실적 적자 구간에서 테마·모멘텀 중심의 수급 장세가 형성되고 있습니다. |

| PBR (주가순자산비율) | 1.72배 | PBR 1.72배로 BPS(15,301원) 대비 72% 프리미엄이 붙어 있습니다. 친환경·원자력 모멘텀이 프리미엄 요인으로 작용 중이며, 실적 개선 여부가 밸류에이션 정당화의 핵심입니다. |

| EPS (주당순이익) | -677원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.34% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 555 위 | 코스피 시장 |

매출은 2,200~2,550억원으로 안정적이나 영업이익은 분기별 등락이 심합니다. 1분기 흑자 이후 2~4분기 적자로 수익성 회복이 가장 큰 과제입니다. 2026년 SAF 납품 본격화로 실적 개선 여부가 주목됩니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 2,481 | 2,217 | 2,548 | 2,302 |

| 영업이익(억원) | 90 | -13 | 14 | -11 |

| 영업이익률(%) | 3.62 | -0.59 | 0.54 | -0.46 |

단위: 억원, 자료: 네이버 금융

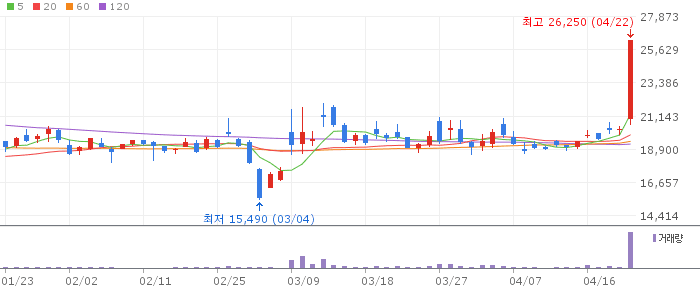

DS단석 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

일봉 기준 5일선(21,228원)·20일선(19,856원)·60일선(19,424원) 완전 정배열 상태로, 단기 상승 모멘텀이 강합니다. 상한가 도달 후 RSI가 83.6까지 상승하며 과매수 영역에 진입했고, 단기 조정 또는 횡보 가능성이 높습니다. 지지선은 20일선 19,856원, 추가 하락 시 18,520원(20일 기준 지지)이 방어선입니다.

DS단석 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 10주선(20,041원)과 26주선(19,401원) 모두 현재가 아래에 위치하며 주봉 상승 흐름이 유효합니다. 1개월 등락 +36.79%, 3개월 등락 +37.00%로 중기 상승 추세가 유지됩니다. 주봉 기준 52주 고점(28,966원) 탈환 시도 여부가 관건입니다.

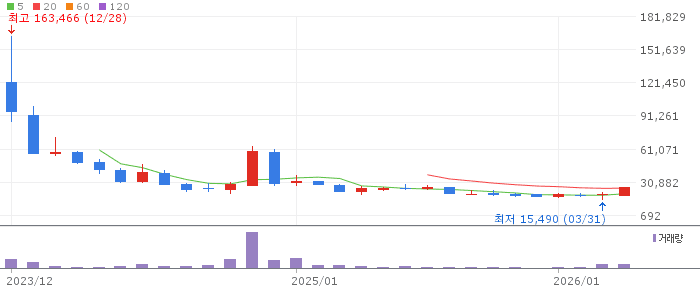

DS단석 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 6개월선(20,335원)과 12개월선(21,705원) 위에서 거래되며 중장기 추세 전환 신호가 나타납니다. 3개월 등락 +37.00%로 중장기 바닥권에서 강한 반등이 진행 중입니다. 다만 52주 최고가(28,966원) 돌파 여부가 중장기 추세 확립의 핵심 조건입니다.

DS단석은 美 나노 뉴클리어 에너지와의 MMR MOU 및 필립스66과의 SAF 공급 계약으로 친환경·원자력 모멘텀이 동시에 부각되고 있습니다. 주가는 상한가(26,250원)까지 급등하며 52주 고점(28,966원)에 근접했습니다. RSI 83.6 과매수 구간으로 단기 차익실현 압력이 높으나, 모멘텀이 지속된다면 52주 고점 돌파도 가능한 상황입니다. 다만 최근 4분기 실적이 적자 우세 흐름이어서 테마 소멸 시 급락 리스크가 존재합니다. 실적 개선 확인 없이는 전량 매수보다 분할 접근이 유효합니다.

4분기 연속 적자 기록과 부채비율 180%는 펀더멘털 리스크 요인입니다. RSI 83.6 과매수 구간에서 상한가 도달로 차익실현 매물이 쏟아질 경우 20~30% 급락 가능성도 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 22,000~23,500원 RSI 70 이하로 내려오고 거래량 감소 구간에서 분할 매수 | 1차 목표가 26,250원 전고점 재돌파 확인 시 | 2차 목표가 28,500원 52주 고점(28,966원) 근접 구간에서 일부 실현 | 중장기 참고 32,000원 SAF·MMR 실적 반영 가시화 시 6~12개월 내 |

상한가 직후 추격 매수는 자제하고, 22,000~23,500원 조정 구간을 기다려 분할 진입하는 것이 유리합니다. 52주 고점(28,966원) 돌파에 실패하면 즉시 익절하는 전략이 필요합니다. 손절선은 20,000원 이탈로 설정합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 22,000~23,500원 목표가 25,500원 손절 기준 20,500원 이탈 시 RSI 과매수 해소 후 20일선 위 지지 확인 뒤 단기 트레이딩. 5% 수익 실현 목표. | 중기 | 1~3개월 진입 구간 21,000~23,000원 목표가 28,000원 손절 기준 19,500원 이탈 시 SAF 납품 실적 가시화 및 MMR 사업 구체화 뉴스 확인 후 비중 확대. 분할 매수 전략 유효. | 장기 | 6개월+ 진입 구간 20,000~22,000원 목표가 32,000원 손절 기준 18,000원 이탈 시 친환경 에너지 전환 수혜주로 장기 보유 관점. 실적 흑자 전환 확인이 전제 조건. |

Q. DS단석이 갑자기 상한가를 친 이유는?

A. 미국 나스닥 상장사 나노 뉴클리어 에너지(NNE)와 초소형 원자로(MMR) 국내 도입 MOU를 체결한 것이 주요 촉매입니다. 여기에 NNE의 UAE 진출 소식이 겹치며 글로벌 확장 기대감이 더해졌습니다. 또한 필립스66과의 1조원 규모 SAF 공급 계약도 지속적인 모멘텀으로 작용하고 있습니다. 1주일 기준 +35.38%의 급등은 이 두 가지 재료가 동시에 부각된 결과입니다.

Q. DS단석은 어떤 사업을 하는 회사인가요?

A. 1984년 설립된 DS단석은 자원 순환경제 기반의 친환경 사업을 영위합니다. 주요 사업은 폐식용유를 원료로 한 바이오중유 생산, 폐배터리 리사이클링, 플라스틱 재활용 등입니다. 최근에는 바이오 항공유(SAF) 전처리 소재 공급과 초소형 원자로(MMR) 사업으로 영역을 확장하고 있습니다.

Q. 지금 매수해도 되나요? 추격 매수 위험하지 않나요?

A. 현재 RSI가 83.6으로 과매수 구간이며 상한가 직후 단계라 추격 매수는 위험합니다. 22,000~23,500원 구간으로 조정 시까지 기다린 후 분할 매수를 권장합니다. 단기 차익실현 매물이 쏟아지면 20~25% 조정도 가능하므로 손절선(20,000원)을 설정하고 진입해야 합니다.

Q. DS단석의 재무 상태는 어떤가요?

A. 최근 4분기 중 3분기 영업적자를 기록하며 수익성이 아직 불안정합니다. 부채비율은 180%로 업종 평균 대비 높은 편이며, 당좌비율은 31%로 단기 유동성도 주의가 필요합니다. 매출 자체는 분기 2,200~2,550억원으로 안정적이므로, SAF 납품 본격화로 수익성이 개선되는지가 핵심입니다.

Q. MMR(초소형 원자로) 사업이 실제로 실현 가능한가요?

A. MMR은 현재 글로벌 에너지 기업들이 주목하는 차세대 원전 기술로, NNE는 나스닥 상장 기업입니다. 다만 국내 인허가 및 규제 환경상 실제 사업화까지는 상당한 시간이 걸릴 것으로 보입니다. 단기적으로는 테마주 성격이 강하며, 실제 수익 창출은 중장기 관점에서 접근해야 합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.