기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 1,843원은 52주 저점(1,231원) 대비 +49.7% 수준이며 20일선 1,538원을 크게 상회하고 있습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,843원 | 52주 최고 대비 -12% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 26.00 배 | PER N/A — 적자 기업으로 수익성 회복 여부가 관건 |

| PBR (주가순자산비율) | 1.14배 | PBR 0.43배 — 순자산 대비 할인 상태로 청산가치 이하 |

| EPS (주당순이익) | -132원 | YoY 변화 확인 필요 |

| 외국인소진율 | 2.92% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스피 620 위 | 코스피 시장 |

매출액은 완만히 감소하는 가운데 적자폭이 확대되는 추세로, 2025년 4분기 당기순이익 -132억원으로 손실이 심화됐습니다. 부채비율은 37.77%로 안정적이나 실적 개선이 시급합니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 636 | 598 | 525 | 537 |

| 영업이익(억원) | -31 | -51 | -74 | -61 |

| 당기순이익(억원) | -23 | -37 | -74 | -132 |

| 영업이익률 | -4.84 | -8.58 | -14.12 | -11.44 |

| 순이익률 | -3.58 | -6.21 | -14.07 | -24.55 |

| ROE(지배주주) | -3.72 | -5.10 | -5.70 | -7.87 |

| 부채비율 | 30.13 | 32.43 | 32.96 | 37.77 |

| 당좌비율 | 207.77 | 181.56 | 170.86 | 138.59 |

| 유보율 | 164.04 | 160.23 | 152.78 | 138.23 |

| EPS(원) | -11 | -19 | -37 | -66 |

| PER(배) | -11.19 | -9.08 | -8.30 | -5.26 |

| BPS(원) | 1,731 | 1,690 | 1,676 | 1,623 |

| PBR(배) | 0.41 | 0.47 | 0.48 | 0.43 |

단위: 억원, 자료: 네이버 금융

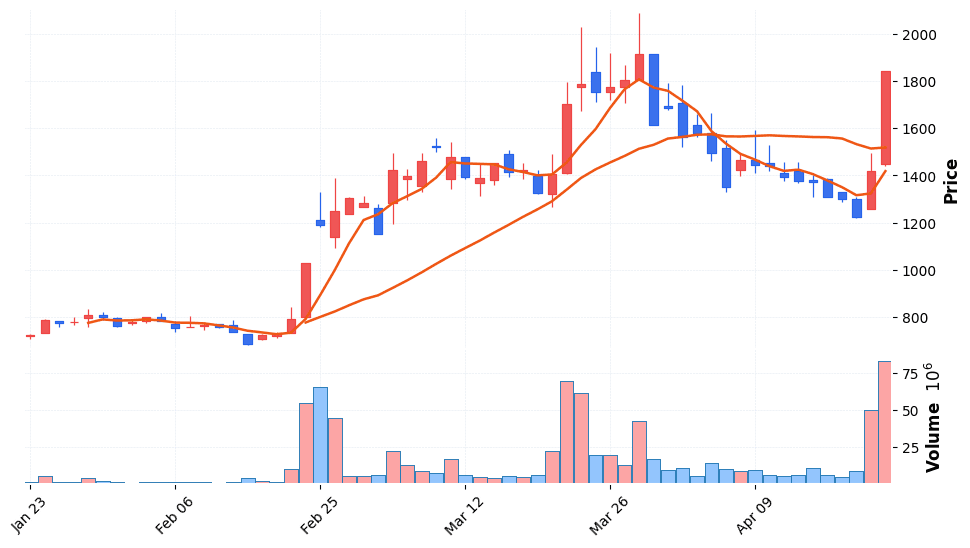

KEC 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

단기 과매수 후 조정

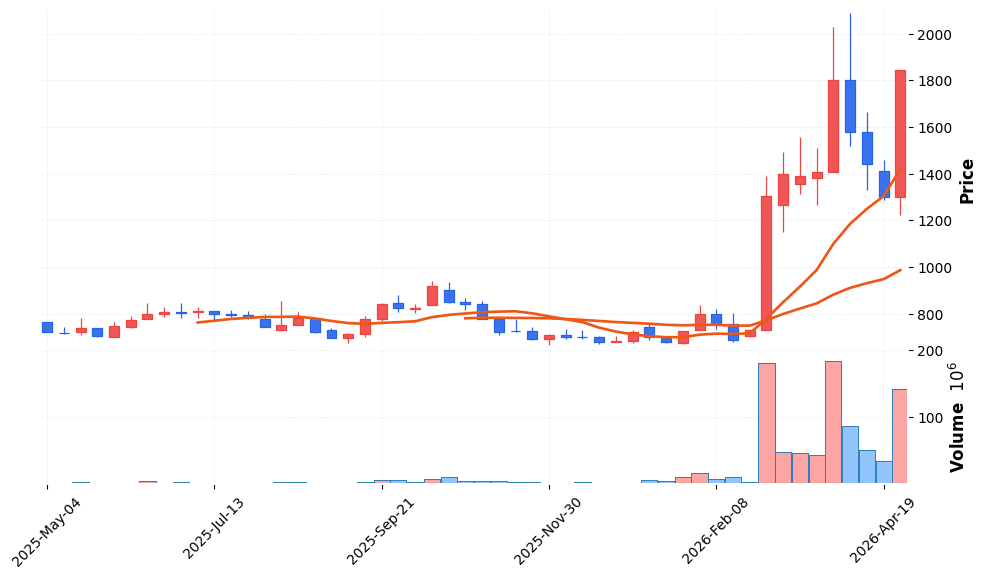

KEC 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 상승 추세

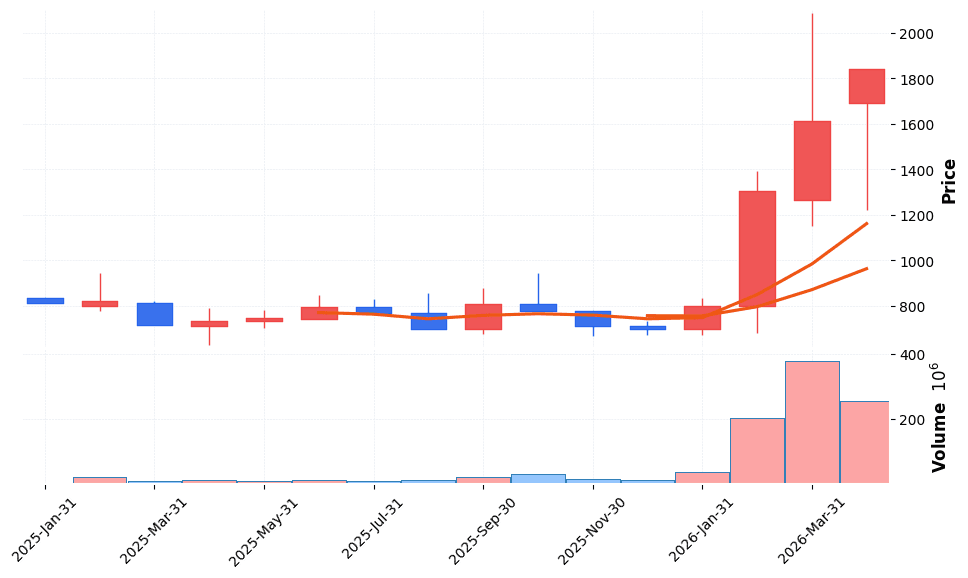

KEC 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 저점 탈출

전력반도체 수요 증가 수혜 기대.

적자 지속 리스크.

🎯 매수 전략 및 목표가

추천 매수 구간 1,600~1,750원 20일선 지지 확인 후 | 1차 목표가 2,090원 52주 고점 돌파 | 2차 목표가 2,500원 신고가 경신 | 중장기 참고 3,000원 6개월 이상 |

손절 1,500원 아래.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 1,600~1,750원 목표가 2,090원 손절 기준 1,500원 단기 트레이딩 | 중기 | 1~3개월 진입 구간 1,600~1,750원 목표가 2,500원 손절 기준 1,400원 중기 보유 | 장기 | 6개월+ 진입 구간 1,600원 이하 목표가 3,000원 손절 기준 1,300원 장기 투자 |

Q. 지금 매수해도 될까요?

A. 단기 과매수 상태로 조정 후 진입 권고.

Q. 목표주가는 얼마인가요?

A. 1차 2,090원, 2차 2,500원.

Q. 리스크 요인은?

A. 연속 적자와 실적 개선 지연.

Q. 외국인 수급은?

A. 외국인 소진율 낮아 수급 부담 제한적.

Q. 배당수익률은?

A. 현재 배당 없음.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.