기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 5,900원 | RSI 75.7 과매수 | 52주 저점 대비 +39.6%

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 5,900원 | 52주 최고 대비 -21% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 13.35배 | PER 13.35배로 동업종 평균(9.68배) 대비 소폭 높으나 비정상적인 수준은 아니다. EPS 442원 기준 적정주가 6,300~7,900원 범위로, 현재 주가 5,900원은 이 범위 하단에 위치해 추가 상승 여지가 있다. |

| PBR (주가순자산비율) | 0.72배 | PBR 0.72배로 순자산 대비 저평가 상태. BPS 8,210원 대비 현재가 5,900원은 28% 할인된 수준으로, 하방 안전마진이 존재하는 구간이다. |

| EPS (주당순이익) | 442원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.82% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1058 위 | 코스닥 시장 |

2025년 2·3분기 영업이익률이 각각 12.46%, 16.98%로 높은 수익성을 기록했다. 4분기는 -19억원 적자로 전환됐으나 계절적 비수기 영향으로 해석되며 연간 누계 기준으로는 흑자 달성에 성공했다. 매출 규모는 2분기 이후 감소 추세이나 이익률 관리가 잘 되고 있는 편이다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 473 | 490 | 407 | 385 |

| 영업이익(억원) | 13 | 61 | 69 | -19 |

| 영업이익률(%) | 2.76 | 12.46 | 16.98 | -4.93 |

단위: 억원, 자료: 네이버 금융

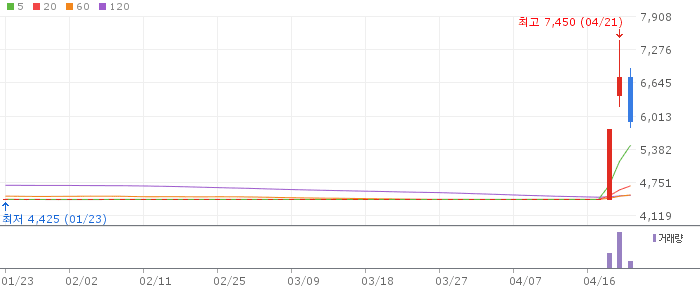

삼천리자전거 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

일봉 기준 5일선(5,326원)·20일선(4,422원)·60일선(4,220원) 모두 현재가 아래에 위치하는 정배열 구조다. 그러나 RSI 75.7로 과매수 구간에 진입했고, 4월 22일 -12.46% 하락하며 조정 신호가 나타났다. 5,300~5,500원 구간이 1차 지지 및 재진입 기회 구간으로 주목된다.

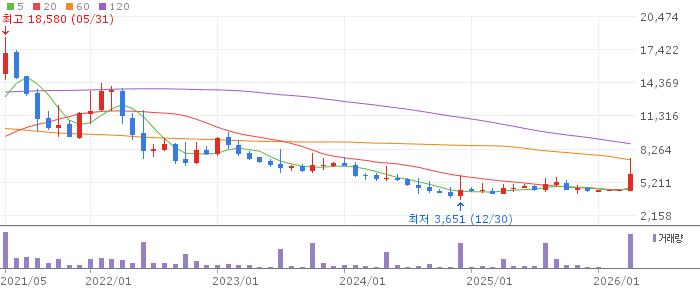

삼천리자전거 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 10주선 4,298원·26주선 4,223원 대비 현재가가 각각 37%, 39% 위에 있어 과격한 단기 상승이 확인된다. 52주 고점 7,450원에서 20.8% 아래에 있어 추가 상승 여지는 있으나, 주봉 과매수 해소가 선행 조건이다. 주봉 5일선 부근인 5,500원 내외가 조정 목표 구간이다.

삼천리자전거 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 6개월선 4,452원·12개월선 4,455원을 모두 상향 돌파한 상태로 중기 상승 전환이 확인된다. PBR 0.72배의 저평가 매력이 월봉 기준 지지 역할을 해주고 있다. 중장기 관점에서는 52주 고점인 7,450원 재도전 가능성을 염두에 둘 만한 구조다.

삼천리자전거는 상장폐지 위기 탈출이라는 강력한 모멘텀과 2025년 실적 흑자전환이라는 펀더멘털이 맞물려 단기 급등을 연출했다. RSI 75.7 과매수로 단기 조정이 진행 중이나 이는 건전한 숨 고르기로 볼 수 있다. PBR 0.72배의 자산 저평가와 전기자전거 신제품 출시 모멘텀이 중기 주가를 지지하는 요인이다. 단기 조정 시 5,200~5,500원 구간이 재진입 기회 구간으로 판단된다. 대주주 법적 리스크가 완전히 해소되지 않은 만큼 비중을 분산해 접근하는 것이 적절하다.

김석환 회장 횡령·배임 재판 결과가 부정적으로 나올 경우 지배구조 리스크가 재부각될 수 있다. 단기 급등 이후 차익 실현 물량이 집중되는 구간에서 하락 폭이 예상보다 커질 수 있다. 자전거 시장은 계절성이 강해 비수기(4분기)에 실적이 급격히 악화되는 구조적 단점이 있다.

🎯 매수 전략 및 목표가

추천 매수 구간 5,200~5,500원 RSI 60 이하 하락 시 5일선(5,326원) 근방 분할 매수 | 1차 목표가 6,500원 단기 급등 이전 고점 6,920원 근방 도달 시 1차 실현 | 2차 목표가 7,000원 52주 고점 7,450원 재도전 전 저항 돌파 조건 | 중장기 참고 8,000원 전기자전거 실적 반영 및 법적 리스크 해소 후 6개월 목표 |

현재는 단기 조정 중으로 추격 매수보다 눌림목 대기 전략이 유효하다. 5,200원 이하에서 분할 매수 시작 후 6,500원 1차 목표, 7,000원 이상에서 절반 이익 실현을 권고한다. 대주주 리스크를 감안해 전체 포트폴리오의 5% 이내 비중 유지가 적절하다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 5,200~5,500원 목표가 6,300~6,500원 손절 기준 5,000원 이탈 시 손절 과열 조정 이후 눌림목 매수 전략. RSI 60 이하 확인 후 진입하면 리스크 대비 수익 비율 개선됨. | 중기 | 1~3개월 진입 구간 5,000~5,500원 분할 목표가 7,000원 손절 기준 4,500원(20일선 근방) 이탈 시 전기자전거 신제품 판매 실적 반영과 법적 리스크 해소 여부를 중간 점검 포인트로 설정. | 장기 | 6개월+ 진입 구간 5,000원 이하 적립식 매수 목표가 7,500~8,000원 손절 기준 대주주 유죄 확정 시 보유 재검토 PBR 0.72배 저평가와 전기자전거 성장성을 중장기 투자 근거로 삼는 전략. 배당수익률 1.7%로 보유 비용도 낮다. |

Q. 삼천리자전거가 상장폐지 위기였던 이유는?

A. 2026년 1월 김석환 회장이 13억원대 횡령·배임 혐의로 재판에 넘겨지면서 한국거래소가 상장적격성 심사를 개시하고 거래를 정지했습니다. 약 3개월간의 심사 끝에 4월 19일 상장 유지가 결정되며 거래가 재개됐습니다. 법적 위험은 남아있지만 상장폐지 위기는 일단 벗어난 상태입니다.

Q. 거래 재개 이후 주가가 왜 이렇게 많이 올랐나요?

A. 거래 정지 기간 동안 매수를 원했지만 할 수 없었던 투자자들의 대기 수요가 재개 첫날 한꺼번에 쏟아진 것이 가장 큰 원인입니다. 여기에 2025년 실적 흑자전환 확인과 유가 상승 자전거 테마가 맞물리며 추가 상승을 이끌었습니다. 1주일 만에 43.2% 급등한 것은 이 세 가지 요인의 복합 작용입니다.

Q. 지금 매수해도 늦지 않은 타이밍인가요?

A. RSI 75.7 과매수와 하루 -12.46% 하락으로 단기 조정이 시작된 상태입니다. 현재 가격보다는 5,200~5,500원 구간까지 조정 후 진입하는 것이 리스크 대비 유리합니다. PBR 0.72배 저평가와 52주 고점 7,450원까지 상승 여지가 있어 눌림목 매수 전략이 유효한 구간입니다.

Q. 전기자전거 신제품 폴라리스가 실적에 얼마나 기여할까요?

A. 삼천리자전거는 이마트·코스트코 등 900여 개 유통 채널을 이미 보유하고 있어 신제품 초기 침투율이 빠를 수 있습니다. 전기자전거는 일반 자전거 대비 단가가 높아 매출과 마진 모두 개선 효과가 기대됩니다. 2026년 2~3분기 실적에 본격적으로 반영될 경우 주가 재상승 모멘텀이 될 수 있습니다.

Q. 삼천리자전거의 배당 매력은 어떤가요?

A. 2025년 주당배당금 100원으로 현재 주가 5,900원 기준 배당수익률은 약 1.7% 수준입니다. PBR 0.72배의 자산 저평가와 배당 지급이 결합돼 하방 안전마진을 제공합니다. 다만 4분기 순손실로 배당성향이 -49.42%로 왜곡됐으므로 2026년 실적 정상화에 따른 배당 지속 여부를 확인할 필요가 있습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.