기준일: 2026년 04월 22일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 22일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 660원, 1주 +39.24% 급등. 상한가 도달 후 52주 저점(250원) 대비 +164% 수준. PBR 0.94배로 장부가 이하 거래.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 660원 | 52주 최고 대비 -54% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 12.20 배 | EPS -292원으로 PER 산출 불가. 적자 기업으로 수익 가치보다 자산 가치와 테마 모멘텀 중심으로 평가. |

| PBR (주가순자산비율) | 0.94배 | PBR 0.94배로 순자산 대비 소폭 할인 구간. BPS 702원(2025.09 기준) 대비 현재가 660원은 장부가 수준. 동종업 PER 12.2배와 비교 의미 제한적. |

| EPS (주당순이익) | -292원 | YoY 변화 확인 필요 |

| 외국인소진율 | 9.47% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1524 위 | 코스닥 시장 |

분기 매출이 29억→11억원으로 지속 감소하고 있으며, 영업손실은 매출을 상회하는 수준을 유지 중이다. 수익성 개선의 뚜렷한 신호가 아직 보이지 않는다.

| 항목 | 2024.12 | 2025.03 | 2025.06 | 2025.09 |

|---|---|---|---|---|

| 매출액(억원) | 29 | 24 | 20 | 11 |

| 영업이익(억원) | -9 | -35 | -20 | -20 |

| 영업이익률(%) | -29.36 | -142.26 | -101.26 | -187.82 |

단위: 억원, 자료: 네이버 금융

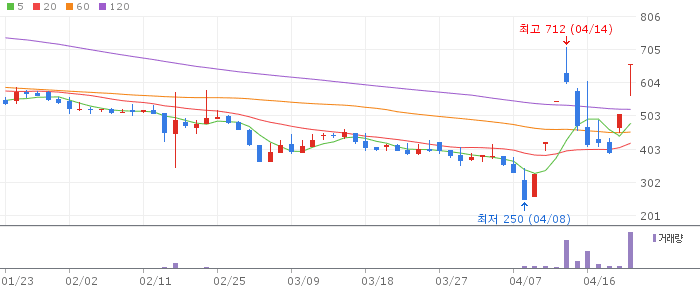

애머릿지 일봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

4월 22일 시가부터 상한가(660원)까지 직행하며 강한 매수세가 유입됐다. 단기 저항선 712원이 다음 목표 구간이며, 660원 이탈 시 567원(당일 저가)이 단기 지지선으로 작용한다. 거래량 폭발이 동반된 만큼 추가 모멘텀 지속 여부를 주시해야 한다.

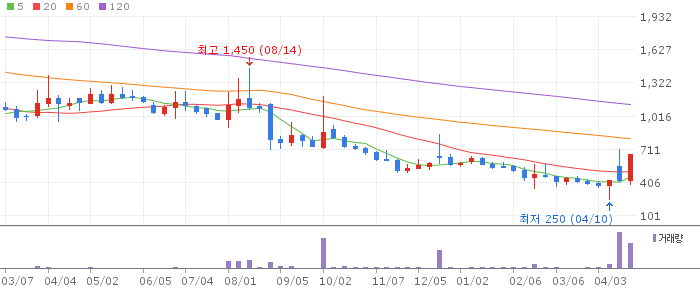

애머릿지 주봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

주봉 기준 10주선(449원)과 26주선(524원)을 모두 상향 돌파하며 주봉 추세 전환 시도 중이다. 1개월 수익률 +63.77%로 단기 급등 피로도가 누적되어 있어 조정 후 재상승 패턴을 주시해야 한다. 주봉 음봉 출현 시 단기 매도 신호로 판단 가능하다.

애머릿지 월봉 캔들 차트 (네이버 금융, 2026.04.22 기준)

월봉 12개월선(745원) 이하에서 움직이며 중장기 하락 추세는 아직 완전 전환되지 않았다. 3개월 수익률 +20%로 중기 반등이 시작됐으나 월봉 양봉 안착이 확인되어야 추세 전환을 확신할 수 있다. 실적 개선 없이는 중장기 상승 지속에 한계가 있다.

애머릿지는 경영권 변화 이벤트와 수급 폭발이 맞물리며 단기 급등을 연출했다. 상한가 도달 이후 단기 저항선 712원 돌파 여부가 추가 상승의 관건이다. 펀더멘털(적자 지속, 매출 감소)상 실적 기반 상승은 어렵고, 경영진 교체 이후 사업 방향성 변화가 확인될 때까지는 단기 트레이딩 접근이 적합하다. 52주 고점 1,450원은 경영 정상화 시 중장기 목표로 설정 가능하나, 실적 개선 없이는 현실성이 낮다.

적자 지속 기업으로 실적 악화 시 추가 하락 위험이 크다. 신규 경영진의 불확실한 사업 계획과 M&A 의혹 관련 리스크도 상존한다. 거래량 급감 시 유동성 리스크에 노출될 수 있다.

🎯 매수 전략 및 목표가

추천 매수 구간 560~620원 상한가 다음날 눌림목 또는 550원대 재진입 시 분할 매수 | 1차 목표가 712원 단기 저항선 돌파 및 거래량 확인 후 | 2차 목표가 850원 120일선(524원) 안정적 지지 확인 및 거래량 유지 시 | 중장기 참고 1,000~1,200원 6개월 이상, 경영진 교체 후 실적 개선 가시화 필요 |

단기 급등 직후 추격 매수는 위험하다. 조정 후 560~620원대 분할 매수로 접근하고, 손절은 520원 이탈 시 명확히 설정해야 한다. 적자 기업 특성상 포지션 규모를 제한하고 전체 포트폴리오의 5% 이내로 관리하는 것이 적절하다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 560~620원 목표가 700~712원 손절 기준 520원 이탈 시 손절 상한가 다음날 눌림목 구간에서 단기 반등을 노리는 전략. 712원 저항선에서 분할 익절 권장. | 중기 | 1~3개월 진입 구간 540~600원 목표가 800~850원 손절 기준 480원(5일선) 이탈 시 손절 경영진 교체 이후 신규 사업 공시 등 모멘텀 발생 시 중기 반등 가능. 실적 개선 신호 없으면 비중 축소. | 장기 | 6개월+ 진입 구간 500~550원 저점 분할 매수 목표가 1,000~1,200원 손절 기준 400원 이탈 시 전량 손절 신규 경영진의 사업 정상화 및 흑자 전환이 전제 조건. 리스크가 높아 소액 분산 투자만 권장. |

Q. 애머릿지가 갑자기 상한가를 친 이유는?

A. 2025년 하반기 경영권 인수 이후 새 경영진이 선임되며 기업 변화에 대한 기대감이 누적된 상황에서 수급이 쏠렸다. 2026년 4월 22일 거래량이 평소의 5.5배를 기록하며 단기 급등이 연출됐다. 구체적인 사업 계획 발표나 공시가 없는 상태에서의 급등인 만큼 모멘텀 성격의 단기 매매로 판단하는 것이 적절하다.

Q. 적자 기업인데 투자해도 괜찮을까?

A. 매 분기 영업손실이 매출을 초과하는 극심한 적자 구조이므로 펀더멘털 기반 투자에는 적합하지 않다. 투자한다면 경영권 교체나 신규 사업 모멘텀 등 이벤트 기반의 단기 트레이딩으로 접근해야 한다. 전체 포트폴리오 내 비중을 5% 이내로 제한하는 것이 안전하다.

Q. 손절 기준을 어떻게 설정해야 하나?

A. 단기 트레이딩 관점에서는 520원(직전 지지선) 이탈 시 즉시 손절이 기본이다. 520원 이탈은 이번 급등의 상당 부분이 되돌려지는 신호로 해석된다. 손실을 최소화하기 위해 진입 전 손절선을 미리 설정하고 엄격히 준수해야 한다.

Q. 52주 최고가 1,450원 회복이 가능한가?

A. 현재 660원에서 52주 최고가 1,450원까지는 약 +120% 추가 상승이 필요하다. 적자 지속과 매출 감소 구조에서는 펀더멘털 기반 회복은 어렵고, 경영진 교체 이후 신사업 진출이나 실적 개선이 가시화되어야 가능하다. 중장기적으로는 가능성을 열어두되, 단기 목표로는 현실적이지 않다.

Q. PBR 0.94배는 저평가 신호인가?

A. PBR 1배 이하는 통상 저평가로 보이지만, 적자가 누적되면 BPS(장부가치)가 지속적으로 하락하기 때문에 단순 저평가로 해석하기 어렵다. 실제로 BPS가 2024.12 기준 945원에서 2025.09 기준 702원으로 꾸준히 감소하고 있다. 수익성 개선 없이는 자산 가치도 계속 줄어드는 구조임을 고려해야 한다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 22일 16시 10분 기준 장마감.