기준일: 2026년 04월 24일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 2,025원은 52주 고점(3,400원) 대비 40.4% 하락한 위치로, 52주 레인지(1,442~3,400원) 내 29.8% 수준에 위치합니다. 20일선(2,000원) 근방에서 지지를 받고 있으나 5일선(2,397원)과 60일선(2,121원) 모두 하회하며 단기·중기 추세가 모두 약화된 상태입니다. RSI 54.9는 중립 구간으로, 추가 하락 여력과 반등 가능성이 혼재합니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 2,025원 | 52주 최고 대비 -40% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 55.09 배 | EPS -759원으로 적자 상태라 의미 있는 PER 산출이 어려우며, 동종업계 PER 55.09배와의 비교는 흑자 전환 이후에 유효합니다. |

| PBR (주가순자산비율) | 0.65배 | PBR 0.65배로 순자산가치 대비 35% 할인된 가격에 거래 중으로, BPS(3,131원) 대비 현재가가 낮아 자산주 관점에서 저평가 매력이 존재합니다. |

| EPS (주당순이익) | -759원 | YoY 변화 확인 필요 |

| 외국인소진율 | 3.77% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1754 위 | 코스닥 시장 |

2025년 전 분기에 걸쳐 영업적자가 지속되며 수익성이 회복되지 않고 있습니다. 매출은 분기당 135~152억원으로 안정적이나 부채비율이 333%에서 363%로 악화되어 재무 건전성에 주의가 필요합니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 141 | 152 | 135 | 140 |

| 영업이익(억원) | -16 | -8 | -6 | -13 |

| 당기순이익(억원) | -17 | -6 | -13 | -13 |

| 영업이익률 | -10.97 | -5.22 | -4.55 | -9.22 |

| 순이익률 | -11.74 | -3.82 | -9.95 | -9.13 |

| ROE(지배주주) | 15.95 | 23.59 | 28.92 | -21.69 |

| 부채비율 | 333.53 | 317.79 | 347.99 | 363.13 |

| 당좌비율 | 36.19 | 22.29 | 20.40 | 21.94 |

| 유보율 | 621.83 | 603.68 | 561.68 | 526.24 |

| EPS(원) | -259 | -91 | -210 | -200 |

| PER(배) | 3.44 | 3.98 | 3.36 | -3.62 |

| BPS(원) | 3,609 | 3,518 | 3,308 | 3,131 |

| PBR(배) | 0.51 | 0.84 | 0.85 | 0.88 |

단위: 억원, 자료: 네이버 금융

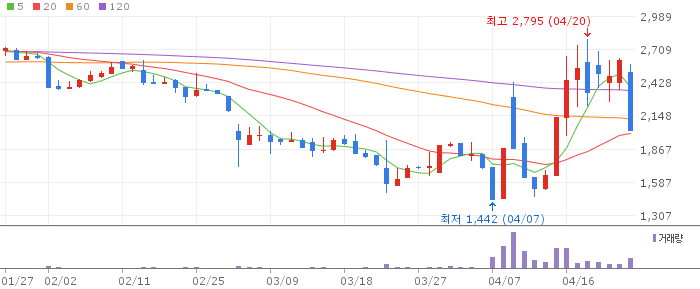

광진실업 일봉 차트 (네이버 금융, 2026.04.24 기준)

오늘 -22.71% 급락으로 일봉에서 대형 음봉이 출현하며 20일선(2,000원) 근방으로 하락했습니다. 5일선(2,397원)을 크게 이탈하며 단기 추세가 꺾였습니다. 단기 지지선인 1,442원까지 여유가 있으나, RSI가 54.9 중립 구간에 있어 추가 하락 가능성도 배제할 수 없습니다.

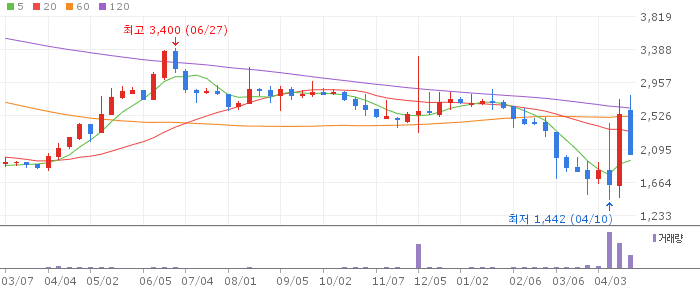

광진실업 주봉 차트 (네이버 금융, 2026.04.24 기준)

주봉 10주선(2,014원)과 현재가가 거의 동일한 수준으로, 주봉 지지선 테스트가 진행 중입니다. 26주선(2,375원) 아래로 내려와 중기 추세도 약화된 상태입니다. 1,442원까지 하락 시 52주 저점 근방으로 강한 지지가 예상됩니다.

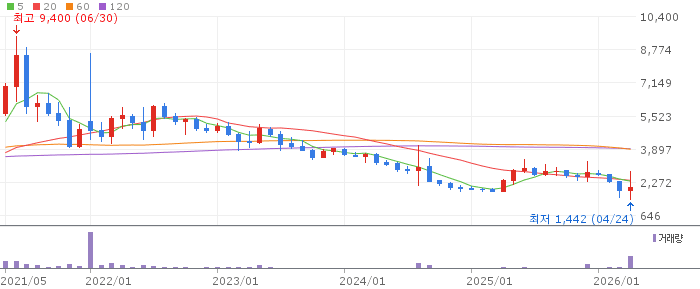

광진실업 월봉 차트 (네이버 금융, 2026.04.24 기준)

월봉 6개월선(2,365원)과 12개월선(2,572원) 모두 현재가 아래로 위치해 월봉 기준 역배열 구조입니다. 3개월 등락률 -25.14%로 중기 하락 추세가 유지되고 있습니다. 철강 업황 회복 없이는 월봉 반전이 어려운 상황입니다.

광진실업은 PBR 0.65배의 자산주 매력이 있으나 4분기 연속 영업적자와 높은 부채비율이 발목을 잡고 있습니다. 글로벌 철강 과잉 공급 기조가 지속되는 가운데 오늘 -22.71% 급락으로 단기 지지선을 테스트하고 있습니다. 20일선(2,000원) 지지 확인 후 분할 매수를 고려할 수 있습니다.

부채비율 363%와 영업적자 지속으로 재무 리스크가 높습니다. 글로벌 철강 과잉 공급과 내수 부진이 장기화될 경우 추가 하락 가능성이 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 1,900~2,050원 20일선 근방 지지 구간 | 1차 목표가 2,300원 5일선 회복 목표 | 2차 목표가 2,600원 60일선 저항 돌파 목표 | 중장기 참고 3,000원 이상 철강 업황 정상화 시 목표 |

소량 분할 매수로 접근하고, 손절 기준은 1,700원 이탈 시로 설정하세요. 철강 업황 개선 뉴스를 모니터링하며 비중을 조절하는 전략이 유효합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 1,900~2,050원 목표가 2,200~2,300원 손절 기준 1,800원 20일선 지지 확인 후 기술적 반등 노리는 단기 매매. 소량으로 접근하세요. | 중기 | 1~3개월 진입 구간 1,800~2,000원 분할 목표가 2,500~2,800원 손절 기준 1,600원 PBR 0.65배 저평가 메리트를 중기 관점에서 활용. 철강 업황 뉴스를 모니터링하세요. | 장기 | 6개월 이상 진입 구간 1,600~1,900원 저점 분할 목표가 3,000원 이상 손절 기준 1,400원 철강 업황 정상화 및 실적 흑자 전환 기대 하에 장기 보유. 재무 건전성 개선 여부 주기적 확인 필요. |

Q. 광진실업이 오늘 급락한 이유는?

A. 광진실업은 오늘 -22.71% 급락하며 2,025원에 마감했습니다. 뚜렷한 악재 공시보다는 1개월간 +18.49% 상승 이후 차익 실현 매물과 글로벌 철강 업황 부진에 대한 우려가 복합적으로 작용한 것으로 보입니다. 소형주 특성상 소량 매도에도 가격 충격이 크게 나타날 수 있습니다.

Q. 광진실업은 어떤 회사인가요?

A. 광진실업은 1976년 설립된 철강제품 제조·판매 기업으로 1996년 코스닥에 상장했습니다. 계열회사로 광진모터스를 보유하고 있으며 철강 소재 분야에 50년 가까운 업력을 가진 기업입니다. 시가총액 130억원의 소형주로 코스닥 1,754위에 위치합니다.

Q. PBR 0.65배면 저렴한 건가요?

A. PBR 0.65배는 순자산가치 대비 35% 할인된 가격에 거래 중임을 의미합니다. 자산주 관점에서 매력적으로 보일 수 있으나, 4분기 연속 영업적자와 부채비율 363%가 할인 요인으로 작용하고 있습니다. 실적 개선과 부채 감소가 동반될 때 비로소 저평가 메리트가 빛날 수 있습니다.

Q. 철강 업황은 언제 좋아지나요?

A. 글로벌 철강 시장은 2026년에도 공급 과잉 기조가 지속될 전망입니다. 다만 미·중 무역 협상 결과, 중국 철강 수출 물량 감소, 국내 건설·제조업 회복 여부에 따라 업황이 개선될 수 있습니다. 구체적인 시점은 불확실하나 2027년 이후 점진적 수급 균형을 기대하는 전망도 있습니다.

Q. 손절 기준을 어떻게 잡아야 하나요?

A. 단기 관점에서는 1,800원 이탈 시 손절을 고려하세요. 52주 저점(1,442원)이 장기 지지선이지만, 이 수준까지의 하락은 상당한 손실을 의미합니다. 투자 규모를 작게 시작하고 1,700~1,800원 이탈 시 추가 손실 방지를 위해 빠른 대응이 필요합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 24일 16시 10분 기준 장마감.