기준일: 2026년 04월 24일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 24일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

CSA 코스믹 현재가 331원은 52주 저가 251원 대비 31.9% 반등한 수준이지만, 52주 고가 2,885원 대비 여전히 88.5% 낮은 위치입니다. RSI 14일이 70.2로 단기 과매수 경계에 진입했으며, PBR 1.45배로 장부가 근접 수준에서 거래되고 있습니다. 지속적인 영업적자 속에서도 화장품 주 테마 수급이 유입되며 단기 반등이 나타났습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 331원 | 52주 최고 대비 -89% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 41.54 배 | 4분기 연속 영업적자로 PER 산출이 불가능하며, 동종업계 평균 PER 41.54배와의 비교는 의미가 없는 상황입니다. |

| PBR (주가순자산비율) | 1.45배 | PBR 1.45배로 자산가치 대비 소폭 할증 상태이며, BPS 229원 기준 현 주가에서 청산가치 프리미엄은 제한적입니다. |

| EPS (주당순이익) | -108원 | YoY 변화 확인 필요 |

| 외국인소진율 | 5.67% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 1682 위 | 코스닥 시장 |

매출액이 2025년 1분기 76억원에서 4분기 58억원으로 감소하는 추세입니다. 영업손실도 분기마다 확대되어 수익성 회복이 시급한 상황입니다. 2026년 1분기 실적 발표에서 개선 신호가 나오는지 여부가 주가 방향성의 핵심 변수입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 76 | 64 | 81 | 58 |

| 영업이익(억원) | -9 | -17 | -11 | -22 |

| 당기순이익(억원) | -10 | -18 | -12 | -29 |

| 영업이익률 | -12.07 | -27.03 | -13.59 | -37.79 |

| 순이익률 | -12.77 | -28.64 | -15.40 | -50.53 |

| ROE(지배주주) | -27.33 | -40.67 | -45.71 | -43.11 |

| 부채비율 | 103.67 | 128.24 | 184.11 | 82.25 |

| 당좌비율 | 121.74 | 101.11 | 102.06 | 106.17 |

| 유보율 | 26.49 | 11.49 | 3.85 | 10.35 |

| EPS(원) | -16 | -30 | -20 | -47 |

| PER(배) | -8.62 | -21.59 | -6.96 | -4.25 |

| BPS(원) | 251 | 220 | 204 | 229 |

| PBR(배) | 2.63 | 10.65 | 3.94 | 2.10 |

단위: 억원, 자료: 네이버 금융

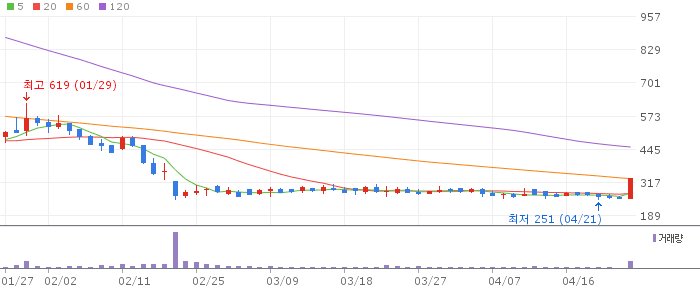

CSA 코스믹 일봉 차트 (네이버 금융, 2026.04.24 기준)

일봉 기준 5일 이동평균(275원)과 20일선(274원)을 상향 돌파하며 상한가를 기록했습니다. 60일선이 현재가(331원)와 같은 수준으로 강한 저항대가 형성된 상태입니다. RSI 70.2로 단기 과매수 경계이며, 60일선 저항 돌파 여부가 추가 상승의 관건입니다.

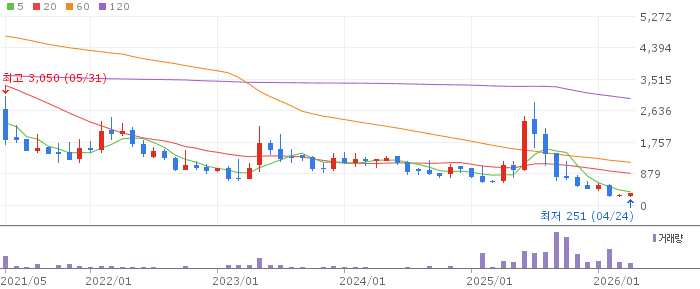

CSA 코스믹 주봉 차트 (네이버 금융, 2026.04.24 기준)

주봉 기준 52주 저가(251원) 인근에서 강한 반등이 나왔으나, 10주 이평선(294원)을 상향 돌파한 수준입니다. 26주 이평선(456원)은 여전히 상당한 거리에 있어 중기 회복 추세는 확인이 필요합니다. 1주일 수익률 +23.51%로 단기 급등이지만 전고점 대비 여전히 낮은 수준입니다.

CSA 코스믹 월봉 차트 (네이버 금융, 2026.04.24 기준)

월봉 기준 2024년 이후 지속된 하락 추세에서 반등을 시도하고 있습니다. 12개월 이평선(907원)과의 이격이 크게 벌어져 있어 추세 전환까지는 상당한 시간이 필요합니다. 저점 매집 관점에서는 흥미로운 구간이나, 반등 지속 여부는 실적 개선이 전제되어야 합니다.

CSA 코스믹은 K-뷰티 테마와 화장품 소비 회복 기대감을 배경으로 단기 반등에 성공했습니다. 그러나 4분기 연속 영업적자, 매출 감소 추세 등 펀더멘털 개선 없이는 지속적인 상승이 어렵습니다. 단기 모멘텀 관점에서 300원 이하 조정 시 소액 진입을 고려할 수 있습니다.

지속 적자와 매출 감소, 소형주 유동성 리스크, 52주 고가 대비 큰 하락 폭 등이 주요 리스크입니다. 화장품 테마가 식으면 빠르게 원래 가격대로 돌아올 수 있으며, 테마 소멸 시 거래량 급감으로 매도조차 어려울 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 280~310원 상한가 이후 조정 구간 활용 | 1차 목표가 380~420원 단기 기술적 반등 목표 | 2차 목표가 500~550원 K-뷰티 모멘텀 지속 시 | 중장기 참고 700~900원 실적 개선 + 업종 회복 시 |

고위험 소형주로 분류, 전체 포트폴리오의 3% 이내로 제한. 분할 매수 후 단기 수익 실현 전략이 적합하며, 장기 보유는 실적 개선 확인 후 결정하세요.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 290~310원 목표가 370~400원 손절 기준 265원 상한가 후 단기 조정에서 반등을 노리는 전략. 이익 실현은 빠르게 하고 포지션 크기를 작게 유지. | 중기 | 1~3개월 진입 구간 280~320원 목표가 450~550원 손절 기준 250원 K-뷰티 테마 지속 여부와 분기 실적 모니터링하며 보유. 250원 이탈 시 손절 원칙 준수. | 장기 | 6개월 이상 진입 구간 250~300원 목표가 700원 이상 손절 기준 200원 저점 매집 관점이나 실적 흑자 전환 확인 전까지 비중을 최소화. 분기 실적이 반등 신호를 보일 때 추가 매수. |

Q. CSA 코스믹이 왜 갑자기 상한가를 쳤나요?

A. K-뷰티 글로벌 성장 테마와 중국 소비 회복 기대감이 화장품 업종 전반으로 퍼지면서 소형 화장품주에도 수급이 유입됐습니다. 외국인이 연속 매수하는 이례적 움직임이 단기 모멘텀을 제공했으며, 52주 저가 근처에서의 기술적 반등도 맞물렸습니다. 다만 실적 개선 없는 테마 상승이므로 지속성에 한계가 있습니다.

Q. 조성아뷰티 브랜드 이름이 익숙한데, 이 회사 어떤 곳인가요?

A. CSA 코스믹은 유명 메이크업 아티스트 조성아 씨와 연관된 브랜드로, 2020년 초초스팩토리와 합병 후 화장품 제조·판매 전문기업으로 전환했습니다. 7개 브랜드를 운영하며 온오프라인 채널을 통해 국내외에 제품을 판매하고 있습니다. 브랜드 인지도는 있으나 현재 수익성 확보에 어려움을 겪고 있는 상황입니다.

Q. 52주 고가가 2,885원인데 현재 331원이라니, 이게 정상인가요?

A. 2024년 이후 화장품 업황 악화와 회사 실적 부진이 겹치면서 주가가 88% 이상 하락한 상태입니다. 소형 화장품주는 테마가 붙을 때 급등하고 꺼지면 급락하는 패턴이 반복됩니다. 현재 반등은 기술적 저점 반등 성격이 강하며, 2,000원대 회복은 실적 대전환 없이는 쉽지 않습니다.

Q. 지금 매수해도 될까요?

A. 상한가 직후 즉시 매수는 위험합니다. RSI 70을 넘어섰고 60일 이동평균선이 강한 저항으로 작용하고 있습니다. 상한가 다음날 차익 실현 물량이 나오면서 280~310원대로 조정될 수 있으며, 그 구간에서 소량 진입을 고려하세요. 전체 투자금의 3% 이내로 제한하는 것이 중요합니다.

Q. 실적이 나빠도 주가가 오르는 이유가 뭔가요?

A. 주식시장에서 소형주는 종종 실적보다 기대감과 테마로 움직입니다. 화장품, K-뷰티 같은 키워드가 시장에서 주목받을 때 관련 소형주들이 묻지마 매수를 받는 경우가 많습니다. 이런 상승은 대개 단기에 그치며, 실적이 뒷받침되지 않으면 테마 소멸과 함께 원래 가격대로 복귀하는 경우가 많습니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 24일 16시 10분 기준 장마감.