기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 5,730원은 52주 저점 3,080원 대비 약 86% 상승한 수준이며, 52주 고점 7,120원 대비 약 19.5% 하락한 위치입니다. PBR 1.23배로 순자산 대비 소폭 프리미엄 상태이며, EPS가 적자로 PER은 산출되지 않습니다. RSI 69.9로 과열 직전 수준에서 거래 중입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 5,730원 | 52주 최고 대비 -20% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 27.00 배 | EPS 적자로 PER 미산출 — 반도체 업황 개선에 따른 흑자 전환 시점이 핵심 모멘텀 |

| PBR (주가순자산비율) | 1.23배 | PBR 1.23배로 동종업 대비 합리적 — AI 반도체 수요 확대 시 PBR 2배 이상 재평가 가능 |

| EPS (주당순이익) | -2,656원 | YoY 변화 확인 필요 |

| 외국인소진율 | 33.22% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 373 위 | 코스닥 시장 |

적자 상태가 지속되고 있으나 반도체 업황 개선에 따른 가동률 회복이 2026년 흑자 전환의 열쇠입니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 1,168 | 1,157 | 1,256 | 1,217 |

| 영업이익(억원) | -40 | -33 | -63 | -262 |

| 당기순이익(억원) | -28 | -110 | -26 | -1,345 |

| 영업이익률 | -3.43 | -2.86 | -5.00 | -21.53 |

| 순이익률 | -2.42 | -9.47 | -2.04 | -110.53 |

| ROE(지배주주) | -8.16 | -11.57 | -10.18 | -60.83 |

| 부채비율 | 147.66 | 133.91 | 137.74 | 153.34 |

| 당좌비율 | 47.42 | 30.33 | 33.54 | 38.87 |

| 유보율 | 1,053.75 | 1,016.88 | 1,008.60 | 571.48 |

| EPS(원) | -62 | -184 | -41 | -2,316 |

| PER(배) | -6.22 | -5.38 | -9.58 | -1.64 |

| BPS(원) | 5,887 | 5,698 | 5,655 | 4,640 |

| PBR(배) | 0.55 | 0.63 | 0.91 | 0.94 |

단위: 억원, 자료: 네이버 금융

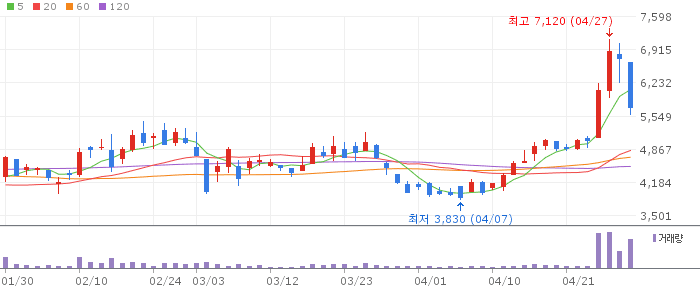

LB세미콘 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 -14.86% 급락이 발생했으나 모든 이동평균선이 정배열 상태를 유지하고 있습니다. 5일선 4,950원이 1차 지지선으로 작동할 가능성이 높으며, 낙폭 과대 인식에 따른 반등 매수세 유입 여부를 주목해야 합니다.

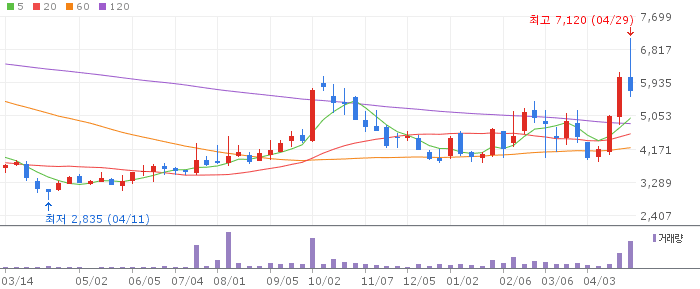

LB세미콘 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 10주선(3,786원) 대비 +51.4% 수준으로 여전히 상승 추세 위에 있습니다. 최근 3개월 강한 상승 후 조정 국면으로, 주봉 지지선 4,800~5,000원 유지 여부가 중기 추세 유지의 관건입니다.

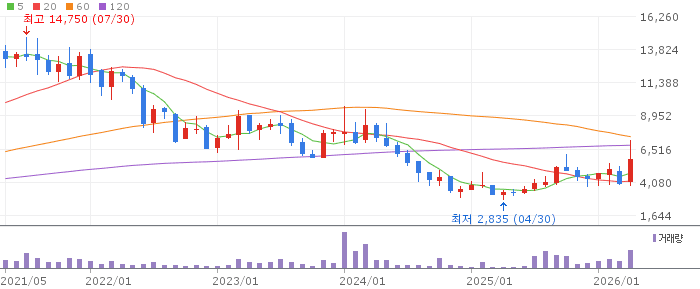

LB세미콘 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 6개월선(4,156원) 대비 +37.9% 수준이며 반도체 후공정 업황 회복 기대감이 중기 상승 동력을 제공하고 있습니다. 흑자 전환 시점에 따라 재평가 국면이 올 수 있습니다.

LB세미콘은 반도체 후공정 업황 회복 시 실적 레버리지 효과가 큰 종목입니다. AI 반도체 수요 증가로 하이닉스·삼성 공급망의 가동률 상승이 예상되며, 흑자 전환 시점에 주가 재평가가 이뤄질 가능성이 있습니다. 단기 고점 대비 조정 중이므로 지지선 확인 후 분할 접근이 바람직합니다.

글로벌 반도체 수요가 예상보다 더디게 회복될 경우 적자 지속으로 PBR 프리미엄이 소멸될 수 있습니다. EPS 개선 없이 주가만 선행한 경우 조정폭이 클 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 5,000~5,500원 5일선(4,950원) 부근 지지 확인 후 분할매수 | 1차 목표가 6,500원 52주 고점 7,120원 재도전 전 저항선 | 2차 목표가 7,500원 흑자 전환 확인 시 신고가 경신 | 중장기 참고 8,000~9,000원 2026년 하반기 실적 흑자 전환 달성 시 |

5,000원 이하에서 1차 매수 후 4,500원 추가 매수를 고려합니다. 손절 기준은 4,000원 이탈 시이며 실적 발표 전후 비중 조절이 필요합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 5,000~5,500원 목표가 6,200원 손절 기준 4,500원 이탈 시 낙폭 과대 후 단기 반등 전략 | 중기 | 1~3개월 진입 구간 4,800~5,300원 목표가 7,000원 손절 기준 4,000원 이탈 시 업황 회복 시그널 확인 후 비중 확대 | 장기 | 6개월+ 진입 구간 분할 적립식 목표가 8,000원 손절 기준 3,500원 이탈 시 흑자 전환 확인 후 장기 보유 |

Q. LB세미콘 지금 매수해도 될까요?

A. 당일 -14.86% 급락으로 단기 조정 중입니다. 5,000~5,500원 지지선에서 분할 매수 접근이 바람직하며, 반도체 업황 개선 뉴스를 함께 모니터링해야 합니다.

Q. 목표주가는 얼마인가요?

A. 단기 1차 목표는 6,500원이며 흑자 전환 시 7,500~8,000원까지 상향 가능합니다. 현재 증권사 공식 목표주가는 부재한 상태입니다.

Q. 리스크 요인은?

A. EPS -2,656원으로 대규모 적자 상태입니다. 반도체 업황 회복이 지연되면 추가 하락 가능성이 있습니다. PBR 프리미엄도 실적 개선 없이는 유지되기 어렵습니다.

Q. 외국인 수급은 어떤가요?

A. 외국인 소진율이 낮아 외국인 매수 유입 여지가 있습니다. 반도체 업황 개선 시 기관과 외국인의 동반 매수가 예상됩니다.

Q. 배당수익률은?

A. 현재 적자 상태로 배당 지급이 어려운 구조입니다. 흑자 전환 후 배당 재개 가능성을 중장기적으로 지켜봐야 합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.