기준일: 2026년 04월 29일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 29일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

현재가 9,910원은 52주 저점 2,760원 대비 +258.9% 급등했으나 52주 고점 17,360원 대비 -42.9% 수준입니다. PBR 4.65배로 바이오 특성상 파이프라인 가치가 포함된 프리미엄입니다. RSI 80.2로 과매수 구간이며 투자경고종목 지정 상태입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 9,910원 | 52주 최고 대비 -43% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 59.11 배 | EPS 적자로 PER 미산출 — ASCO 2026 임상 결과와 파이프라인 가치로 밸류에이션 판단 |

| PBR (주가순자산비율) | 4.65배 | PBR 4.65배 — 바이오 특성상 파이프라인 성공 여부가 프리미엄 정당화의 핵심 |

| EPS (주당순이익) | -807원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.19% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 558 위 | 코스닥 시장 |

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 영업이익(억원) | -27 | -57 | -24 | -63 |

| 당기순이익(억원) | -26 | -54 | -22 | -61 |

| 영업이익률 | -908,939.88 | -30,405.05 | -45,073.78 | |

| 순이익률 | -868,262.38 | -28,004.53 | -43,449.42 | |

| ROE(지배주주) | -20.23 | -25.60 | -25.09 | -32.08 |

| 부채비율 | 16.24 | 18.03 | 19.01 | 24.14 |

| 당좌비율 | 136.07 | 133.53 | 119.94 | 583.82 |

| 유보율 | 431.55 | 383.52 | 361.60 | 307.73 |

| EPS(원) | -132 | -264 | -110 | -298 |

| PER(배) | -4.29 | -3.72 | -5.04 | -12.08 |

| BPS(원) | 2,791 | 2,523 | 2,413 | 2,133 |

| PBR(배) | 1.00 | 1.12 | 1.45 | 4.57 |

단위: 억원, 자료: 네이버 금융

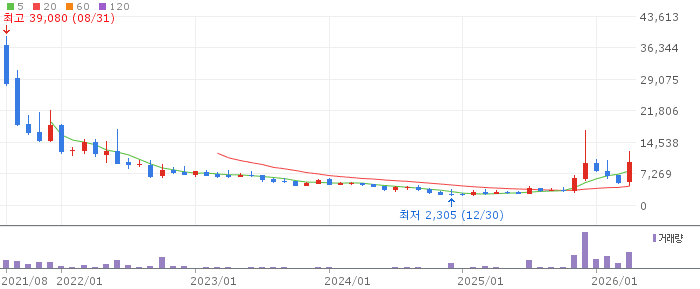

바이젠셀 일봉 차트 (네이버 금융, 2026.04.29 기준)

당일 -10.48% 조정이 발생했으며 투자경고종목 지정 이후 차익 실현 매물이 출현하고 있습니다. RSI 80.2로 여전히 과매수 구간이며 52주 고점(17,360원) 대비 절반 수준에 있어 추가 조정 가능성이 있습니다.

바이젠셀 주봉 차트 (네이버 금융, 2026.04.29 기준)

주봉 기준 4주 만에 250% 이상 급등한 극단적 상황입니다. ASCO 발표 일정(5월 말~6월 초)이 다가올수록 변동성이 커질 것으로 예상됩니다. 7,000~8,000원이 주봉 지지선입니다.

바이젠셀 월봉 차트 (네이버 금융, 2026.04.29 기준)

월봉 기준 52주 저점 대비 260% 급등한 상태입니다. ASCO 발표 결과에 따라 다음 방향이 결정될 것이며 성공 시 17,360원 신고가 재도전, 실망 시 5,000원대 급락 가능성이 있습니다.

바이젠셀은 ASCO 2026 임상 발표라는 명확한 단기 촉매가 있는 바이오 종목입니다. DFS 95%의 우수한 임상 결과가 확인됐으며, 기술이전 계약 성사 시 주가 재평가가 기대됩니다. 투자경고종목 지정으로 추가 리스크가 있으므로 소액 분산 접근이 필요합니다.

투자경고종목 지정으로 거래정지 및 투자위험종목 지정 가능성이 있습니다. 바이오 임상 결과의 최종 허가 전환 성공률은 50% 수준으로, 기대감 소멸 시 급락이 발생합니다.

🎯 매수 전략 및 목표가

추천 매수 구간 8,000~9,000원 투자경고 해제 이후 안정화 시 소액 진입 | 1차 목표가 12,000원 ASCO 발표 전 모멘텀 유지 시 | 2차 목표가 17,000원 기술이전 계약 성사 발표 시 | 중장기 참고 25,000원 품목허가 취득 및 상업화 성공 시 |

투자경고종목 상태이므로 신규 매수는 경고 해제 이후 진행하세요. 전체 포트폴리오의 3% 이하 소액만 배분하고, 임상 실패 시 즉각 손절하는 원칙을 지켜야 합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 8,000~9,000원 목표가 11,000원 손절 기준 7,000원 이탈 시 ASCO 발표 전 모멘텀 트레이딩 | 중기 | 1~3개월 진입 구간 7,000~8,500원 목표가 15,000원 손절 기준 5,500원 이탈 시 기술이전 협상 진행 시 비중 확대 | 장기 | 6개월+ 진입 구간 소액 분산 목표가 25,000원 손절 기준 4,000원 이탈 시 허가 취득과 상업화 성공 확인 후 장기 보유 |

Q. 바이젠셀 지금 매수해도 될까요?

A. 투자경고종목 상태로 매매 위험이 높습니다. 경고 해제 이후 8,000~9,000원 구간에서 소액만 진입하는 것을 권장합니다. 전체 포트폴리오의 3% 이하로 제한해야 합니다.

Q. ASCO 발표는 언제인가요?

A. ASCO 연례 총회는 통상 5월 말~6월 초에 열립니다. 발표 직전까지 기대감으로 주가가 상승하다 발표 후 결과에 따라 급락 또는 추가 상승이 나타납니다.

Q. 리스크 요인은?

A. 투자경고종목 지정으로 거래정지 위험이 있습니다. 임상 2상이 성공해도 3상과 허가까지의 긴 과정이 남아 있으며, 기술이전 협상 실패 시 급락합니다.

Q. 기술이전 가능성은?

A. NK/T세포림프종은 희귀 질환으로 패스트트랙 지정 가능성이 있습니다. ASCO 구두 발표는 글로벌 제약사의 관심을 높이는 계기가 될 수 있으며 기술이전 협상이 진행 중일 가능성이 있습니다.

Q. 배당수익률은?

A. EPS 적자 상태로 배당이 없습니다. 바이오 성장주로서 배당보다 파이프라인 가치 상승에 초점을 맞춰야 합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 29일 16시 10분 기준 장마감.