기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일3,255원 | 전일 대비▼ 310원 (-8.70%) | 52주 최고 / 최저3,800 / 808원 | 증권사 컨센서스 목표주가N/A |

| 시가총액1,182억원 | PER / PBR23.40 배 / 4.51배 | 외국인소진율1.95% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 지속되는 영업적자, 개선 여부가 관건 |

| 기술 | 개인방송 플랫폼·MCN 사업 다각화 추진 |

| 수급 | 3개월 +169% 급등 후 단기 과열 경계 |

| 리포트 | 비관련 다각화 전략, 시장 시선은 엇갈려 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 3,255원은 52주 최저가 808원 대비 303% 상승한 수준이며, 52주 최고가 3,800원 대비 -14.3% 위치에 있습니다. PBR 4.51배로 자산 대비 프리미엄이 형성되어 있으며, 적자 기업임에도 시가총액 1,182억원의 기대감이 반영된 가격대입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 3,255원 | 52주 최고 대비 -14% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 23.40 배 | 현재 영업적자(EPS -809원) 상태로 PER 산출이 불가능하며, 흑자 전환 여부가 밸류에이션의 핵심 변수입니다. |

| PBR (주가순자산비율) | 4.51배 | PBR 4.51배는 순자산 대비 상당한 프리미엄으로, 개인방송 플랫폼과 MCN 사업의 성장 기대가 가격에 선반영된 상태입니다. |

| EPS (주당순이익) | -809원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.95% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 805 위 | 코스닥 시장 |

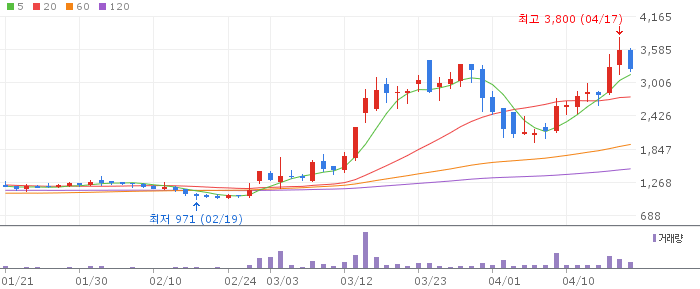

| 3 | THE E&M 일봉 흐름 — 향후 1주일 전망 |

THE E&M 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

현재가 3,255원은 5일선(3,147원), 20일선(2,759원), 60일선(1,928원) 모두 위에 위치한 강한 정배열 구조입니다. 단기 이동평균선 간격이 넓어 과열 조정 가능성이 있으나, 추세 자체는 상승 방향입니다. 거래량 비율 1.61로 수급이 받쳐주고 있어 조정 시 매수 기회로 활용 가능합니다.

| 4 | THE E&M 주봉 흐름 — 향후 3주 전망 |

THE E&M 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

주봉 기준 3개월간 +169%의 가파른 상승 추세가 형성되어 있습니다. 10주 이동평균선(2,378원)과 26주 이동평균선(1,595원)이 모두 현재가 아래로 정배열을 이루고 있습니다. 주봉상 52주 최고가 3,800원 돌파 여부가 다음 방향성을 결정할 핵심 분기점입니다.

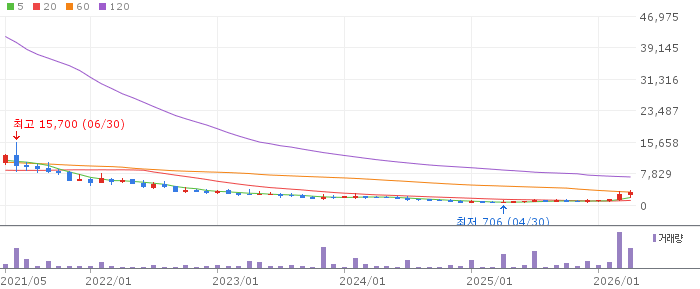

| 5 | THE E&M 월봉 흐름 — 향후 3개월 전망 |

THE E&M 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

월봉 기준 6개월 이동평균(1,796원)과 12개월 이동평균(1,446원) 대비 현재가가 대폭 상승한 상태입니다. 장기 바닥권(808원)에서 거의 4배가 오른 구간으로, 추세 전환이 구조적으로 완성된 흐름입니다. 다만 실적 개선이 동반되지 않을 경우 장기 유지에 한계가 있습니다.

| 6 | 최종 종합 전망 |

THE E&M은 MCN·개인방송 플랫폼 사업을 중심으로 한 콘텐츠 기업으로, 트위치 국내 철수 이후 대안 플랫폼 수혜 기대감과 함께 3개월간 +169% 급등했습니다. 현재는 52주 최고가 3,800원 저항 구간에서 돌파 시도 국면이며, 실적 흑자 전환 여부가 중기 주가 방향을 결정할 핵심 변수입니다.

영업적자가 지속되는 가운데 주가가 이미 크게 상승한 점이 가장 큰 리스크입니다. PBR 4.51배로 자산 대비 고평가 상태이며, 실적 개선 기대가 충족되지 않을 경우 급격한 되돌림이 발생할 수 있습니다. 52주 최고가 3,800원 저항을 돌파하지 못하면 단기 하락 조정 가능성에 주의해야 합니다.

🎯 매수 전략 및 목표가

추천 매수 구간 2,900원~3,100원 20일선(2,759원) 위 반등 확인 구간, 분할 매수 권장 | 1차 목표가 3,990원 52주 최고가 3,800원 돌파 후 +5% 목표 | 2차 목표가 4,500원 1차 목표 달성 후 +13% 추가 상승 목표 | 중장기 참고 4,200원 현재가 대비 +29% 수준, 흑자 전환 확인 시 목표 |

52주 최고가 3,800원 저항이 핵심입니다. 돌파 확인 후 진입하거나, 20일선(2,759원) 부근 눌림목에서 분할 매수하는 전략이 유효합니다. 적자 기업인 만큼 손절선(2,500원 이탈 시)을 명확히 설정하고 투자비중을 제한하는 것을 권장합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.