기준일: 2026년 04월 20일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 20일

핵심 지표 요약

| 현재가 기준일1,046원 | 전일 대비▲ 241원 (29.94%) | 52주 최고 / 최저1,087 / 431원 | 증권사 컨센서스 목표주가N/A |

| 시가총액956억원 | PER / PBR4.71배 / 2.77배 | 외국인소진율1.17% | 배당수익률N/A |

| 1 | 최근 1개월 핵심 이슈 분석 |

| 실적 | 2025년 창사 최대 실적 — 매출 616억 영업익 148억 |

| 기술 | 제로트러스트·N2SF 확산 핵심 수혜주로 부각 |

| 수급 | RSI 81.2 과매수 진입 — 거래량 89배 유입 |

| 리포트 | 크레온유니티 연결 반영 — 2026년 추가 성장 기대 |

| 2 | 핵심 지표로 읽는 현재 위치 |

현재가 1,046원은 52주 최고가 1,087원 대비 -3.8%로 고점 부근에 위치하며, 52주 최저가 431원 대비 143% 상승한 수준입니다. PER 4.71배, PBR 2.77배, EPS 222원으로 흑자 기업이며 특히 PER이 동종업계 대비 현저히 낮아 가치주 측면의 매력이 돋보입니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 1,046원 | 52주 최고 대비 -4% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 4.71배 | PER 4.71배는 국내 보안 소프트웨어 업종 평균(15~20배)에 비해 크게 낮은 수준으로, 2025년 창사 최대 실적(매출 616억원, 영업이익 148억원) 달성 이후 주가가 충분히 재평가받지 못한 상태로 볼 수 있습니다. |

| PBR (주가순자산비율) | 2.77배 | PBR 2.77배는 자산 대비 프리미엄이 다소 높지만, 2026년 크레온유니티 실적 연결 반영 및 금융 IT 사업 확장으로 자산가치 상승이 예상되어 정당화 가능한 수준입니다. |

| EPS (주당순이익) | 222원 | YoY 변화 확인 필요 |

| 외국인소진율 | 1.17% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 935 위 | 코스닥 시장 |

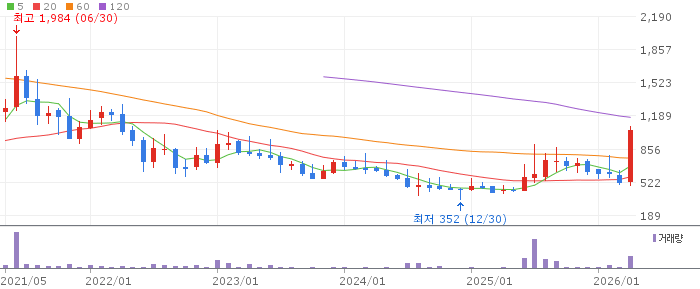

| 3 | SGA솔루션즈 일봉 흐름 — 향후 1주일 전망 |

SGA솔루션즈 일봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

현재가 1,046원은 52주 고가 1,087원 대비 -3.8%로 고점 부근에서 등락 중입니다. 5일선(802원), 20일선(595원), 60일선(591원) 모두 현재가 아래로 상향 정렬(trend_aligned=True) 상태이며, RSI 81.2는 단기 과열 경고 수준입니다.

| 4 | SGA솔루션즈 주봉 흐름 — 향후 3주 전망 |

SGA솔루션즈 주봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

1주 +99.24%, 1개월 +96.25%의 강한 상승이 진행되었습니다. wma10(636원)과 wma26(649원)이 근접해 있어 중기적으로 추세 전환 확인이 필요한 구간입니다. mma6(694원)과 mma12(672원)이 모두 우상향 기조를 유지하고 있습니다.

| 5 | SGA솔루션즈 월봉 흐름 — 향후 3개월 전망 |

SGA솔루션즈 월봉 캔들 차트 (네이버 금융, 2026.04.20 기준)

3개월 수익률 +75.21%로 중장기 상승 추세가 명확합니다. 창사 최대 실적과 2026년 추가 성장 기대가 주가 상승의 펀더멘털을 제공하고 있습니다. mma6(694원)과 mma12(672원) 모두 현재가 크게 하회하며 중장기 상승 모멘텀이 유효합니다.

| 6 | 최종 종합 전망 |

SGA솔루션즈는 PER 4.71배라는 극단적 저평가 상태와 창사 최대 실적이라는 강력한 펀더멘털을 보유하고 있습니다. 단기 과열(RSI 81.2) 이후 조정 구간을 매수 기회로 활용하는 전략이 가장 유효하며, 2026년 크레온유니티 연결 실적 반영이 추가적인 상승 촉매가 될 수 있습니다.

① RSI 81.2 단기 과매수로 조정 가능성, ② 52주 고가(1,087원) 돌파 실패 시 저항 확인, ③ 보안 업종 경쟁 심화로 실적 모멘텀 약화 가능성, ④ 크레온유니티 인수 통합 과정에서의 일회성 비용 발생 리스크

🎯 매수 전략 및 목표가

추천 매수 구간 700원 ~ 850원 5일선(802원) 부근 및 20일선(595원) 반등 구간에서 분할 매수 | 1차 목표가 1,087원 52주 고가 돌파 및 저항 구간 (+3.9%) | 2차 목표가 1,250원 고점 돌파 후 중기 목표가 (+19.5%) | 중장기 참고 1,255원 현재가 대비 +20% 수준 (증권사 목표주가 미제시) |

PER 4.71배의 저평가 구간에서 창사 최대 실적을 기록한 기업이라는 점에서 중장기 매수 관점이 유효합니다. 단기 과열 해소 후 700~850원 구간에서 분할 매수하고, 1분기 실적 발표 및 크레온유니티 연결 반영 시점을 목표가 달성의 촉매제로 기대하는 전략을 권장합니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 20일 16시 10분 기준 장마감.