기준일: 2026년 04월 28일 16시 10분 기준 장마감 | 데이터: 네이버 금융 | 분석일: 2026년 04월 28일

⚡ 이 글의 핵심 요약

📋 목차

핵심 지표 요약

PS일렉트로닉스는 현재가 8,180원으로 52주 레인지(2,630~9,910원) 내 76.2% 위치입니다. PER 23.30배는 동종업계(149.82배) 대비 저평가이며, PBR 2.99배로 자산 대비 적정 수준입니다. RSI 75.6으로 과매수에 근접해 있습니다.

| 지표 | 수치 | 해석 |

|---|---|---|

| 현재가 | 8,180원 | 52주 최고 대비 -17% |

| 목표주가 컨센서스 | N/A | 현재가 대비 – 상승 여력 |

| PER (주가수익비율) | 23.30배 | PER 23.30배는 동종업계(149.82배) 대비 6분의 1 수준으로 극단적 저평가입니다. 실적 성장 시 빠른 리레이팅이 기대됩니다. |

| PBR (주가순자산비율) | 2.99배 | PBR 2.99배는 PS일렉트로닉스의 기술력과 수익성에 대한 프리미엄이 반영된 수준입니다. |

| EPS (주당순이익) | 351원 | YoY 변화 확인 필요 |

| 외국인소진율 | 4.31% | 50% 기준 여유 확인 필요 |

| 시가총액순위 | 코스닥 315 위 | 코스닥 시장 |

1~3분기 안정적 흑자를 유지했으나 4분기 적자 전환이 아쉽습니다. 2026년 반도체·디스플레이 업황 회복 시 1~3분기 수준 실적 재달성이 가능합니다.

| 항목 | 2025.03 | 2025.06 | 2025.09 | 2025.12 |

|---|---|---|---|---|

| 매출액(억원) | 360 | 340 | 269 | 286 |

| 영업이익(억원) | 19 | 17 | 15 | -12 |

| 당기순이익(억원) | 30 | -8 | 102 | 86 |

| 영업이익률 | 5.41 | 4.97 | 5.42 | -4.13 |

| 순이익률 | 8.43 | -2.24 | 38.10 | 30.02 |

| ROE(지배주주) | -5.69 | -3.42 | 11.43 | 19.92 |

| 부채비율 | 85.92 | 82.20 | 73.51 | 69.11 |

| 당좌비율 | 64.71 | 83.60 | 87.07 | 101.34 |

| 유보율 | 371.94 | 366.28 | 382.08 | 434.33 |

| EPS(원) | 71 | -11 | 206 | 181 |

| PER(배) | -24.33 | -43.65 | 23.34 | 14.14 |

| BPS(원) | 2,301 | 2,245 | 2,488 | 2,734 |

| PBR(배) | 1.40 | 1.44 | 2.39 | 2.32 |

단위: 억원, 자료: 네이버 금융

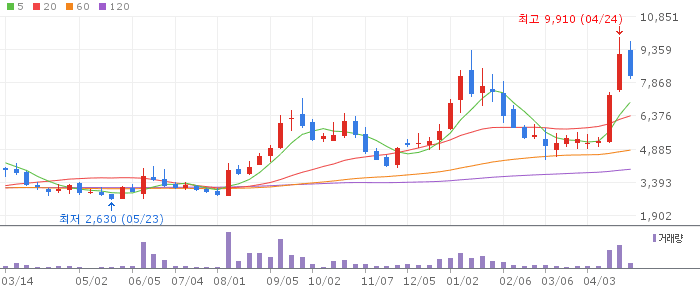

PS일렉트로닉스 일봉 차트 (네이버 금융, 2026.04.28 기준)

일봉에서 RSI 75.6으로 과매수에 근접했으며 52주 고가(9,910원)를 목전에 두고 있습니다. 돌파 성공 시 추가 급등 가능하나, 실패 시 단기 조정 가능성이 있습니다.

PS일렉트로닉스 주봉 차트 (네이버 금융, 2026.04.28 기준)

1개월 +65.9%의 강한 상승세로 52주 고가 돌파를 시도 중입니다. 고가 돌파 성공 시 신고가 랠리가 가능합니다.

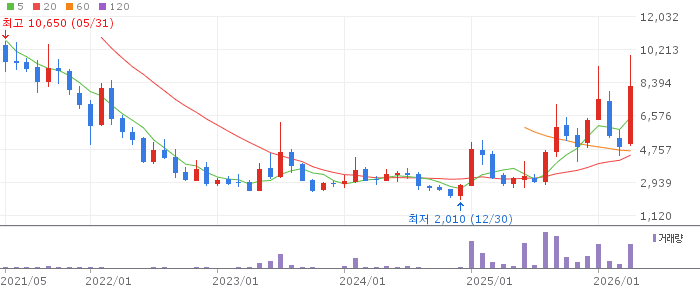

PS일렉트로닉스 월봉 차트 (네이버 금융, 2026.04.28 기준)

52주 저점(2,630원) 대비 +211%의 강한 반등. PER 저평가가 해소되면 중장기 목표 12,000~15,000원이 가능합니다.

PS일렉트로닉스는 PER 23배의 동종업계 대비 극단적 저평가와 52주 고가 돌파 시도라는 강한 기술적 모멘텀이 맞물린 상황입니다. 고가 돌파 성공 여부가 단기 방향성을 결정하며, 실적 회복이 확인된다면 중장기 목표 12,000~15,000원이 가능합니다.

RSI 75.6 과매수와 52주 고가 저항이 단기 위험 요인입니다. 4분기 적자 재발 시 실적 기반 저평가 논리가 약화될 수 있습니다.

🎯 매수 전략 및 목표가

추천 매수 구간 7,500~8,000원 52주 고가 저항 구간 조정 시 분할 진입 | 1차 목표가 10,500원 52주 고가 돌파 성공 시 | 2차 목표가 12,000원 PER 리레이팅 가속 시 | 중장기 참고 15,000원 업계 평균 PER의 1/3 수준 리레이팅 가정 |

52주 고가(9,910원) 돌파 성공 여부를 확인 후 진입하거나, 7,500~8,000원 조정 시 분할매수를 권장합니다. MA60 이탈 시 손절 기준으로 설정합니다.

📐 투자자 유형별 전략

단기 | 1~2주 진입 구간 7,800~8,200원 목표가 9,910원 (고가) 손절 기준 7,000원 이탈 시 52주 고가 돌파 모멘텀 트레이딩. | 중기 | 1~3개월 진입 구간 7,500~8,000원 분할매수 목표가 11,000~12,000원 손절 기준 6,500원 이탈 시 PER 저평가 해소 + 실적 회복 중기 기대. | 장기 | 6개월+ 진입 구간 7,000원 이하 조정 시 목표가 15,000원 손절 기준 5,500원 이탈 시 업계 평균 PER 대비 극단적 저평가 장기 리레이팅 투자. |

Q. PS일렉트로닉스 주요 사업은 무엇인가요?

A. PS일렉트로닉스는 전자부품 제조·유통 기업으로, 반도체 및 디스플레이 제조 공정에 필요한 전자 부품을 공급합니다. 삼성·LG 등 대형 전자 기업을 고객으로 두고 있으며, 전방 산업의 투자 사이클에 민감하게 반응하는 구조입니다.

Q. PS일렉트로닉스 목표주가는 얼마인가요?

A. 증권사 공식 목표주가는 없습니다. 기술적·밸류에이션 기준 1차 목표 10,500원(고가 돌파 시), 2차 목표 12,000원(PER 리레이팅), 장기 목표 15,000원을 제시합니다. PER 23배는 동종업계의 6분의 1 수준으로, 업계 평균 대비 명백한 저평가입니다.

Q. 4분기 영업이익 적자가 우려되지 않나요?

A. 4분기 -12억원 적자는 일시적 비용 증가나 계절적 요인일 가능성이 있습니다. 연간 합산 실적을 기준으로 한 PER 23배는 여전히 저평가 구간이며, 2026년 1분기 실적이 회복될 경우 재평가가 가능합니다.

Q. PS일렉트로닉스 리스크는 무엇인가요?

A. RSI 75.6의 과매수 상태에서 52주 고가 저항이 부담입니다. 반도체·디스플레이 업황 둔화 시 실적이 다시 악화될 수 있으며, 4분기 적자 패턴이 반복될 경우 밸류에이션 논리가 약화됩니다.

Q. 52주 고가 돌파 가능성은 얼마나 되나요?

A. 1개월 +65.9% 강한 모멘텀과 정배열 구조를 감안 시 고가 돌파 시도는 충분히 가능합니다. 다만 RSI 75.6 과매수에서 첫 번째 도전은 실패할 가능성도 있습니다. 거래량이 평균 이상으로 동반될 경우 돌파 성공 가능성이 높아집니다.

※ 본 포스팅은 투자 참고 목적의 분석 자료이며, 특정 종목의 매수·매도를 권유하지 않습니다. 주식 투자에는 원금 손실의 위험이 있으며, 최종 투자 판단과 책임은 본인에게 있습니다. 데이터 기준일: 2026년 04월 28일 16시 10분 기준 장마감.